He de reconocer que, para una persona como yo, de un perfil muy científico a la hora de estudiar el mercado, los aspectos emocionales son probablemente los que más me cuestan de trasmitir. Aunque, como es lógico, como cualquier ser humano manejo mis sensaciones y sentimientos, tras muchos años en el mercado he aprendido a dejarlos de lado a la hora de invertir.

He de reconocer que, para una persona como yo, de un perfil muy científico a la hora de estudiar el mercado, los aspectos emocionales son probablemente los que más me cuestan de trasmitir. Aunque, como es lógico, como cualquier ser humano manejo mis sensaciones y sentimientos, tras muchos años en el mercado he aprendido a dejarlos de lado a la hora de invertir.

En más de una ocasión me habéis escuchado decir que a la hora de analizar el mercado utilizamos solo los indicadores que nos aportan una ventaja estadística. Para sacar partido del mercado no es necesario tener una plantilla llena de indicadores, sino tener exclusivamente aquellos que, en su conjunto, hayan demostrado históricamente darnos una ventaja estadística a la hora de estudiar y sacar partido del mercado.

Las emociones podrían considerarse un indicador más, son más difíciles de cuantificar mediante código y el número de variables se dispararía porque cada persona es diferente una de la otra, especialmente en los detalles.

Lo que sí he aprendido en todo este tiempo que llevo en el mercado es que las emociones, generalmente, no solo no aportan una ventaja estadística, sino que la restan, es decir, operar a golpe de emociones cuesta dinero (lo sufrí en mis propias carnes al principio de mi carrera).

Por supuesto, hay veces que esas “sensaciones” (que incitan a correr detrás del precio, tratar de cazar rebotes, techos, etc…) pueden salir bien, pero en la inmensa mayoría de los casos el mercado tiene la extraordinaria habilidad de hacer justo lo contrario a lo que esas sensaciones te hacían creer.

Como humanos, tenemos la innata necesidad de tener razón la mayor parte del tiempo y eso aplicado a los mercados suele salir caro. En el artículo “Hablemos un poco de tendencias, ruido y emociones” ya expliqué que el dinero a medio y largo plazo se hace siguiendo la tendencia principal y los escenarios más probables, dejando de “obsesionarse” por los movimientos menores.

El rebote del mercado durante las últimas semanas (en las que el S&P 500 ha subido un 18,90% desde mínimos) me recuerda mucho a varios aspectos que vimos en ese artículo, como por ejemplo, que los rebotes dentro de ciclos bajistas son muy peligrosos para los inversores, porque trasmiten la sensación de poder ganar mucho dinero en poco tiempo (yo lo llamo “la trampa del tren que se escapa”).

Durante las últimas semanas a través del blog y las redes sociales me habéis hecho llegar muchos comentarios en los que apreciaba esa sensación de “tren que se escapa” y esa es la razón de este artículo en el que, como siempre, trato de trasladar de la forma más franca posible mi opinión (que es igual de válida que la de cualquier otra persona).

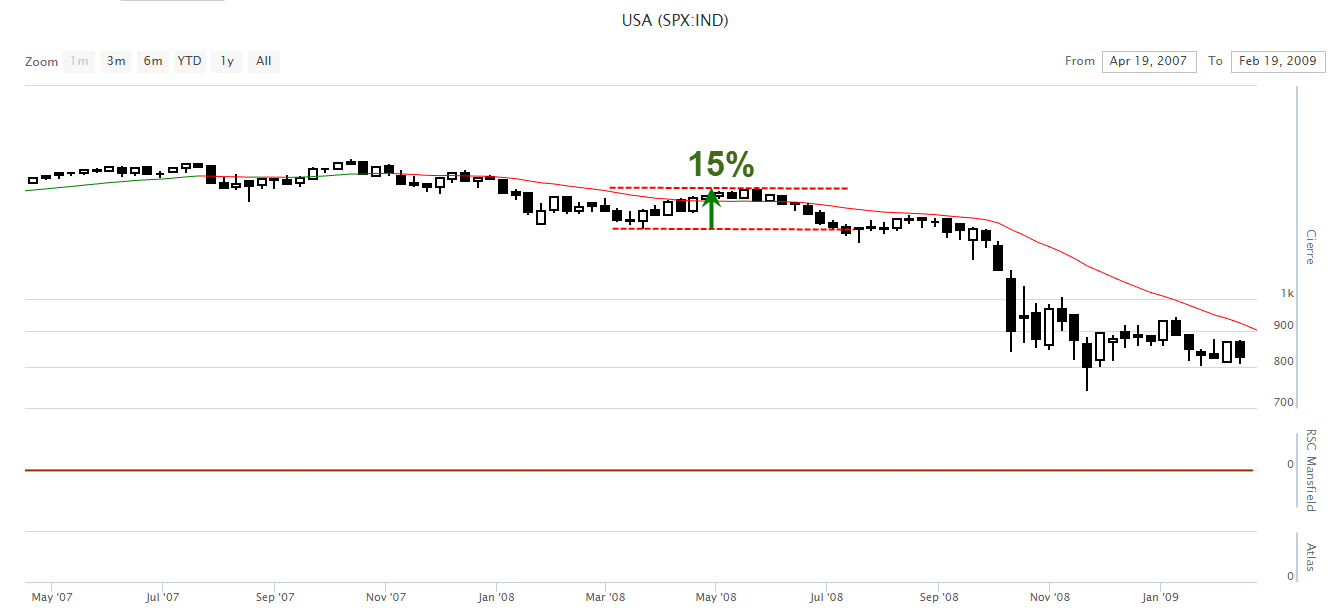

Hace unas semanas, os hablé acerca de “la última bala de la Reserva Federal”, un rebote que se suele dar en los compases iniciales de los ciclos bajistas y que se asemeja mucho a lo que estamos viviendo durante las últimas semanas.

En el año 2008 este rebote generó alzas en pocas semanas del 15% para el S&P 500 y del 24% para el Nasdaq 100.

En los compases iniciales del ciclo bajista del año 2001 la Reserva Federal, (al igual que ahora), también hizo su papel, propiciando un rebote del 21,60% en el S&P 500 y del 55% para el Nasdaq 100. Ese rebote no fue nada comparado con la debacle posterior.

No viví como inversor el mercado bajista del año 2000 (apenas tenía 16 años), pero sí el de 2007/2008 y los rebotes dentro del incipiente mercado bajista trasmitían la misma sensación de “tren que se escapa” que ahora. En aquel entonces he de reconocer que esa sensación me afectaba mucho más que ahora, y estoy convencido de que los inversores que vivieron esa misma sensación en el año 2001 también se sintieron atraídos por esa sensación de “si hubiera comprado ahí, habría ganado un X% en pocas semanas”.

Bien, esto sobre el papel está fenomenal, a toro pasado es fácil decir “comprando aquí y vendiendo allá…”, ahora bien, en la realidad lo que sucede es que es altamente improbable comprar justo en el mínimo y vender en el máximo. Tratando de cazar este tipo de movimientos suelen pasar dos cosas:

- Entradas precipitadas comprando antes de que finalice la caída previa al rebote. Esto puede suponer, a pesar del rebote, terminar con pérdidas, ya que también será muy complicado que vendas justo en el máximo.

- Entradas a destiempo que en los compases iniciales pueden hacerte sentir bien por estar ganando dinero, pero que los beneficios se esfuman en poco tiempo porque el mercado vuelve a las andadas bajistas, incluso con mayor velocidad a la que se generaron las alzas previas.

Por supuesto, habrá inversores que cazando parte de ese rebote ganen dinero, pero no será el botín completo, (ya que es altamente improbable comprar en mínimos y vender en máximos), pero los años de mercado y de desarrollo de estrategias me han enseñado que tratar de cazar movimientos repentinos de este estilo, a la larga, suele generar más pérdidas que beneficios (generalmente cuando se gana, se gana poco y cuando se pierde, se pierde mucho).

Entiendo que haya inversores que se sientan atraídos por estos movimientos menores y los respeto, pero por mi parte tengo claro que el dinero está en las tendencias de fondo y no en estos movimientos repentinos que captan mucho la atención tanto mediática como emocional.

A fecha de hoy, mis sistemas siguen indicando que, mientras la línea avance/descenso no supere máximos, las probabilidades bajistas siguen siendo superiores a las alcistas, de ahí que mantenga una postura de cautela (lo mismo que la estrategia indicaba en los rebotes de los años 2001 y 2008 estudiados anteriormente). Ahora bien, si la línea avance/descenso supera máximos (ojalá así sea), el escenario alcista sería el predominante en la estrategia y volvería a comprar.

Llevo meses diciendo que me encantaría que el ciclo alcista se reanudase, ya que, en ciclos alcistas de renta variable se gana más dinero que en los ciclos bajistas. Ahora bien, dejo de lado lo que a mí me gustaría y siempre priorizo lo que dice el sistema. ¿Por qué? Porque el sistema ha demostrado ser estadísticamente más fiable que lo que yo siento a lo largo de la historia. Por ello, tengo claro que el que me hace ganar dinero es el sistema y mi trabajo se ciñe a ser disciplinado con él.

Por supuesto, ningún sistema es infalible, todos tienen rachas buenas y rachas malas. El que busque un sistema que acierte siempre debe saber que el mercado no es para él. Este es un mundo de probabilidades, a veces se acierta y a veces se falla. Por ello la clave está en que los aciertos sumen más que los fallos y en ese aspecto, los sistemas con esperanza matemática positiva generalmente son mucho más fiables que las emociones.

Reconozco mis límites. No tengo una bola de cristal. No sé si el mercado superará máximos y se irá al cielo o si la semana que viene viviremos una debacle. No sé tan siquiera si superará máximos y luego volverá a caer. Lo que sí sé es que, dado el contexto actual, históricamente el mercado nos enseña que si la línea avance/descenso supera máximos será más probable que sigamos subiendo, mientras que si no lo hace lo más probable es que a medio plazo sigamos bajando.

Tanto en un caso como en otro, la estrategia nos dice cuándo comprar, cuándo no comprar, cuánto arriesgar y cuándo salir de forma precisa. Esos detalles marcan la diferencia a medio/largo plazo con respecto a comprar y vender a golpe de emociones. No se trata de acertar y tener razón, sino de tener la estadística a tu favor y, en ese aspecto, no tengo ninguna duda de que los sistemas tienden a ser más fiables que las emociones.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

Buenas Ricardo!!!!

Tambien hay que valorar la fuerza que esta teniendo la AD respecto al precio.

Es cuestion de muy poco tiempo que superen maximos.

La AD del NYSE ya a superado maximos.

La AD que yo tengo del conjunto del mercado americano NYSE+NASDAQ le queda un poco, pero hasta que no la supere no cambia nada.

Esta claro que lo mejor es tener un metodo y mientras no se superen maximos no hay que marear la perdiz.

Aunque a veces hay que mirar otros indicadores de amplitud como el summattion o el RASI que marcan que esto de momento no es bajista y son indicadores de largo plazo.

Al final quedarnos solo con la AD me hace pensar que no estamos mirando la realidad sobre la salud del mercado.

Un saludo Ricardo, y se superen o no, el trabajo es fantastico, y seguir el metodo que sea siempre es una buena manera de hacer bien los deberes.

Buenas tardes bece.

Gracias por compartir tu opinión. En mi caso no utilizo los indicadores a los que haces mención porque en largos históricos no aportan una ventaja estadística con respecto a la AD. No se trata de usar más indicadores, sino de usar los que aportan al conjunto del método a lo largo de la historia. Aún así, entiendo que cada inversor puede utilizar los indicadores que considere oportunos, faltaría más. Por mi parte me centro en lo que a mi me funciona y que ha demostrado robustez histórica.

Un saludo y gracias por compartir tu opinión! 😉

Ricardo la AD del NYSE, ya ha hecho máximos.

Imagino que la AD de todos los valores que tu contemplas (que es más fiable que

solo la del NYSE ), aún no hecho máximos.

¿Es asi verdad?

Saludos y muchas gracias por la claridad de tus articulos.

Buenos días Reyes.

No, la AD estadounidense no ha superado máximos. Lo vimos hace muy pocos días en este artículo (y actualizado también en los comentarios):

https://www.losmercadosfinancieros.es/la-atencion-sigue-fijada-en-la-linea-avance-descenso.html

Hay que usar la AD de todos los valores estadounidenses, no datos parciales que ofrecen mercados separados.

Un saludo y gracias por tus palabras!