Cada tarde de sábado durante los meses de julio y agosto tengo programadas unas “quedadas” que siempre suelo guardar como las más interesantes del año.

Desde hace tiempo, al menos una tarde por semana, aprovechando que estoy en Javea veraneando y que éste es un destino para muchos operadores de la “city” londinense, solemos reunirnos en torno a unos refrescos cada semana para hablar de los mercados.

Esta semana la conversación vino marcada por la renta variable global y sobre cómo el mundo parece estar moviéndose a dos velocidades. Por un lado, tenemos a EEUU “tirando del carro” junto a otros países como Australia y, después, tenemos una gran cantidad de mercados (especialmente los europeos) que muestran un clarísimo peor comportamiento relativo.

Vamos a ver esto en unos gráficos.

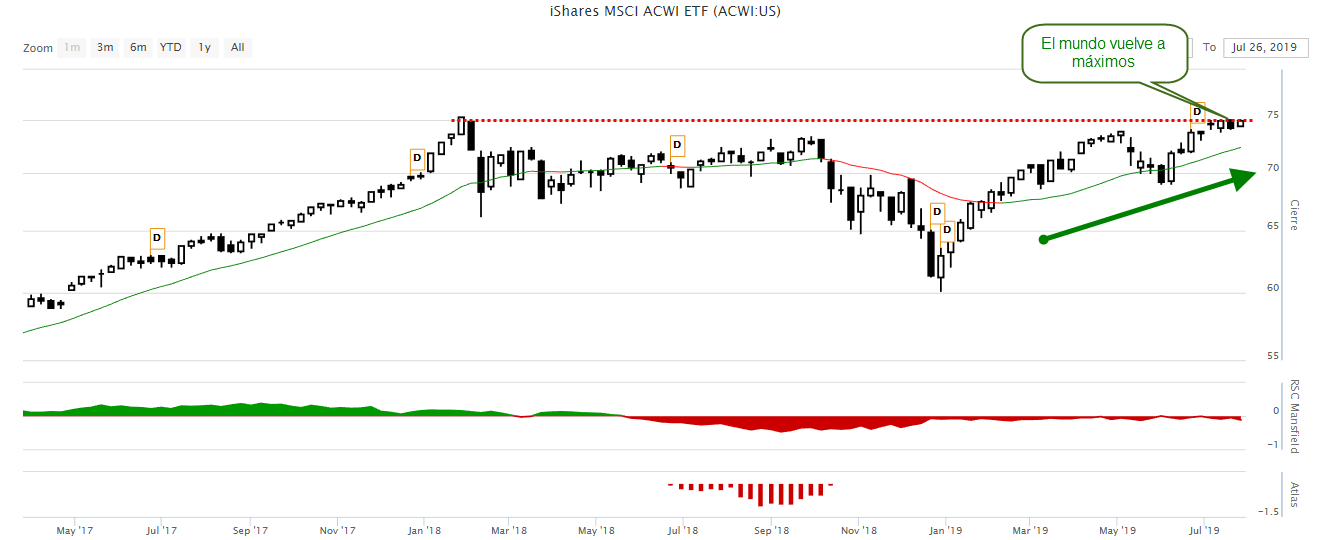

En primer lugar haremos un análisis del ETF iShares MSCI All Country World (ACWI:US). Este ETF está compuesto por las principales empresas de 23 países desarrollados y 24 países emergentes, cubriendo por tanto la inmensa mayoría del mercado de valores mundial. Esta circunstancia hace que este ETF sea una buena referencia para analizar en un mismo gráfico lo que está sucediendo en las bolsas de valores mundiales con dividendos incluidos.

Como vemos, la referencia bursátil mundial ha llegado estas últimas semanas a igualar sus máximos históricos registrados en enero de 2018. Dado que la tendencia global es alcista, mientras el mercado rector siga subiendo de forma saludable, lo más probable es que este nivel termine por superarse (tal vez no a la primera) como ya hizo en su día la bolsa americana.

La siguiente imagen representa el comportamiento del ETF SPDR S&P 50 (SPY:US), lo que nos permite ver una imagen de la bolsa americana con dividendos incluidos.

Como vemos, las bolsas de Estados Unidos ya han dejado atrás los máximos de los últimos meses y esta semana de nuevo han cerrado estableciendo nuevos máximos históricos. Cabe resaltar que los mercados americanos no superaron sus máximos de septiembre de 2018 al primer intento (necesitaron un descanso en el mes de mayo para buscar apoyo en la MM30). Tras este descanso que no perturbó en absoluto la trayectoria alcista de medio plazo de las bolsas americanas, finalmente los precios han establecido nuevos récords durante las últimas semanas.

Por último, veremos el gráfico del ETF MSCI All Country World ex US iShares (ACWX:US). Este ETF tiene la misma composición que el ETF iShares MSCI All Country World que vimos al inicio del artículo, pero no incluye en su composición a las empresas de Estados Unidos (este índice también incluye dividendos).

Como no podía ser de otra forma, el índice mundial sin EEUU está muy por detrás del índice que sí incluye a EEUU. Mientras el índice mundial que incluye a EEUU está en zonas de máximos históricos, el “mundo sin EEUU”, incluyendo los dividendos, está un 9,5% por debajo de sus máximos.

Sin ningún género de dudas el mercado de valores norteamericano es la locomotora mundial ahora mismo en lo que respecta a las bolsas de valores. Si quitamos a EEUU de la ecuación, los rendimientos son más pobres.

Esto no debería sorprendernos, ya que la debilidad en las bolsas europeas y asiáticas (Japón y China son también mercados muy débiles ahora mismo) ha sido tratada desde estas líneas en multitud de ocasiones durante los últimos meses. Estas bolsas suponen un lastre para el mundo (y las carteras) en comparación con el buen tono de las bolsas americanas. Esta es una de las principales razones por las que actualmente no tenemos exposición a valores de mercados débiles de Europa o Asia.

Sobre Europa, más allá de los mercados me gustaría terminar con una reflexión.

Tengo la sensación de que el BCE ha entrado en un bucle sin fin. Mario Draghi señaló esta semana que el BCE estaba listo para bajar los tipos de interés en septiembre a la vez que reanudaría su programa de compra de bonos (QE).

La mayoría de los rendimientos de los bonos de la eurozona ya están en territorio negativo. La razón que se da para llevar a cabo estas políticas es que la economía de la eurozona sigue siendo peligrosamente débil y necesita más estímulos para lograr una mayor inflación. El problema es que los tipos ya están en negativo desde hace mucho tiempo y no han impulsado ni a la economía ni a la inflación. Sin embargo, la solución sigue siendo impulsar los tipos todavía más a territorio negativo. Si esto no ha funcionado hasta ahora. Entonces, ¿por qué seguir haciéndolo?

A pesar de las medidas de estímulo y los tipos negativos por parte del BCE, tenemos a la mayoría de mercados de valores europeos entre los más débiles del mundo. Y no solo eso, la política de tipos en negativo por parte del BCE es especialmente nociva para el sistema financiero como expliqué aquí el pasado mes de mayo.

No hace falta ser un genio para saber que seguir rebajando los tipos de interés, no hará más que perjudicar al sistema financiero. Por suerte, tal y como vimos esta semana en el análisis del sector bancario, tenemos claro desde hace mucho tiempo que es un sector a evitar.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()