![14041088-financial-analytics-euro-coins-calculator-and-a-pen-lying-on-a-currency-cross-rate-table[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/14041088-financial-analytics-euro-coins-calculator-and-a-pen-lying-on-a-currency-cross-rate-table1-300x200.jpg) A estas alturas, muy probablemente ya sabréis que los mercados de valores estadounidenses registraron la semana pasada su peor arranque anual de la historia con una caída del -6,19% en el Dow Jones, lo que muchos analistas están utilizando para “presagiar” un mal año para la renta variable.

A estas alturas, muy probablemente ya sabréis que los mercados de valores estadounidenses registraron la semana pasada su peor arranque anual de la historia con una caída del -6,19% en el Dow Jones, lo que muchos analistas están utilizando para “presagiar” un mal año para la renta variable.

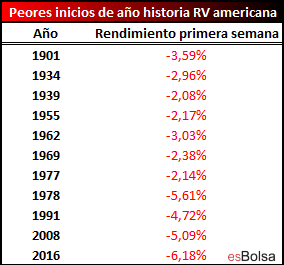

Como es costumbre, me gusta comprobar qué fundamento puede haber detrás de estas afirmaciones y es por ello que me he tomado la molestia de recopilar datos desde el año 1900 y representar en una gráfica el comportamiento del mercado en todos los años cuyos inicios fueron complicados. En concreto, nos centraremos en aquellos años que en su primera semana experimentaron pérdidas de al menos 2%. En concreto tenemos 10 precedentes (sin contar este 2016):

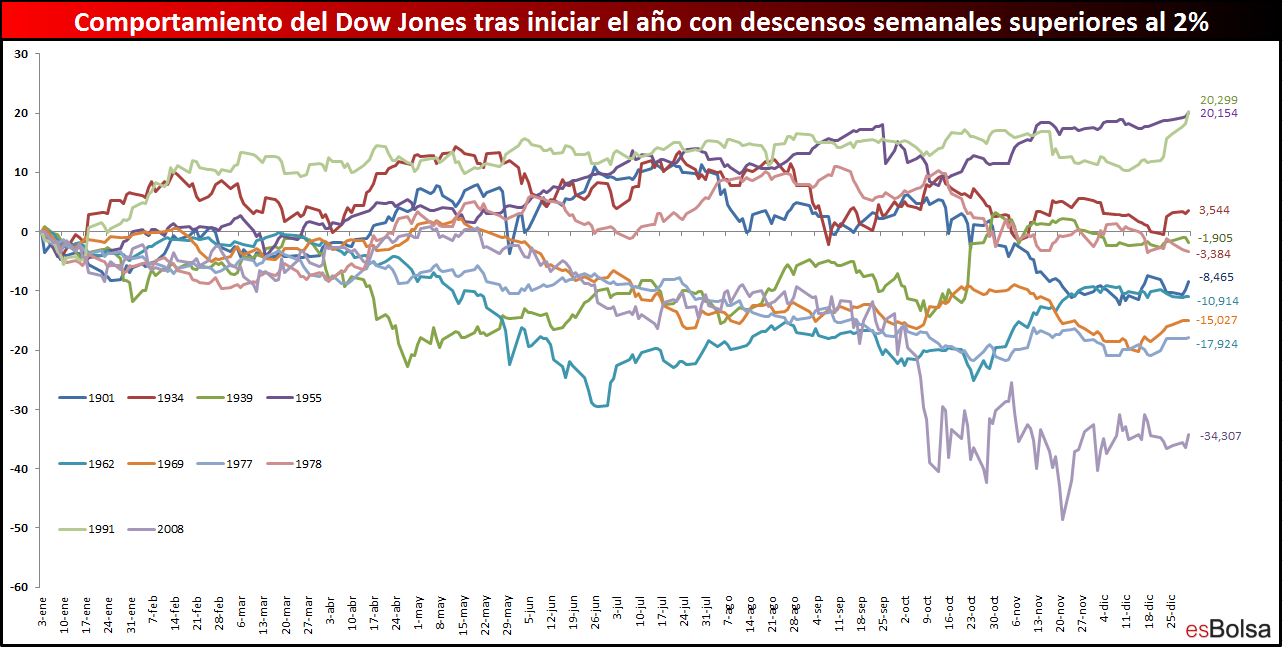

Ahora que ya tenemos localizados los peores inicios de año de la historia es momento de representar el comportamiento experimentado por cada uno de ellos en el transcurso del año completo.

Lo primero que hay que matizar es que con un tamaño de tan solo 10 muestras, el poder predictivo y operativo del estudio es prácticamente nulo, sobretodo porque con un número de muestras tan reducido el nivel de varianza es enorme.

Dicho esto, es cierto que la mayoría de muestras resultaron bajistas (7 bajistas frente a 3 alcistas) pero un mal inicio de año no impidió que el mercado experimentase fuertes alzas en algunas muestras como por ejemplo las correspondientes a 1991 y 1955 con alzas del entorno de los 20 puntos porcentuales.

Por supuesto que hay años muy malos, como por ejemplo 2008, que cerró el ejercicio con pérdidas superiores a los 30 puntos porcentuales y también es cierto que la mayoría de ejercicios fueron bajistas, pero hay un matiz importante que hacer y que debemos tener presente cuando hablamos de lo que hacen los mercados “después de”.

El rendimiento anual completo de estos estudios tiene incorporado en su balance el mal rendimiento de la primera semana. Este es el dato de referencia y que ya se ha producido (sabemos que el de este 2016 es el peor inicio de año de la historia) y que por lo tanto ya está descontado, siendo lo importante lo que sucede “después de” ya que es lo que está por venir y por tanto a lo que se “podría” sacar partido.

Si eliminásemos dichos descensos de la primera semana y computásemos el comportamiento de las 51 semanas que quedaban por delante hasta fin de año, las muestras correspondientes a 1939 y 1978 pasarían a resultar positivas. Con este importante matiz, tenemos que un mal inicio de año supuso 5 veces alzas para el mercado y otras 5 veces pérdidas para el mercado.

Es decir, atendiendo exclusivamente a estos datos y desde el punto actual hay las mismas probabilidades que desde ahora hasta fin de año el mercado cierre con balance positivo que con balance negativo, por lo tanto, utilizar exclusivamente el mal inicio de año como argumento bajista (al igual que alcista) carece de cualquier fundamento estadístico.

Como no me cansaré de insistir debemos de comprobar siempre las cosas. Suele ser costumbre en los medios buscar el “titular fácil” y rara vez se contrastan estas situaciones. Afirmar que un mal inicio de año augura un mal año para los mercados puede vender muchas portadas, pero desde un punto de vista operativo (que es lo que a los inversores nos importa) carece de cualquier fundamento que lo respalde.

Buenas noches inversores.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”.

¡Nueva edición revisada!

¡Nueva edición revisada!

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

Excelente estudio

Y que lo digas Adri.

Ricardo no para de comprobar resultados.

Siempre un placer!

Gracias a vosotros por participar 😉

Ricardo, me encantaría que valoraras estos datos y que empiezan a darme mucho miedito. En la pasada gran crisis del 2007, analizando como fueron cayendo uno tras otros todos los grandes sectores del mercado americano, nos encontramos con esta secuencia de caídas (la fecha indicada es cuando la MM30 cruzó a la baja a la MM100 en gráfico semanal):

cons disc 01/10/07

fin 01/10/07

health 01/03/08

tech 01/03/08

ind 01/06/08

uti 01/06/08

materials 01/09/08

cons stap 01/09/08

energy 01/10/08

Es decir, un año desde cayó el primer sector hasta que cayó el último, confirmando plenamente el crash del 2007.

Resulta que ahora mismo tenemos:

energy 01/12/14

ind 01/08/15

uti 01/08/15

materials 01/08/15

fin 01/12/15

health A punto de cruzar.

Y sólamente 3 sectores resistiendo por encima de la MM100.

¿No parece que estamos a un paso de repetir 2007? Ya he leido tus argumentos sobre que la Renta fija no acompaña en la caída y que, por tanto, no hay alternativa a la bolsa. Pero ya tenemos 2/3 de los sectores en el “hoyo”. Sólo resiste 1/3. Yo tengo miedito.

Buenos días Oscar.

Tal y como he dicho en muchas ocasiones no hay que usar indicadores porque “una vez advirtieron que…” sino porque han demostrado su validez en multitud de escenarios desde hace décadas.

El caso que nombras probablemente también daría alertas en 2011 o 1998 (o otros descansos dentro de ciclos alcistas) y tras ello el mercado siguió subiendo. Un cruce de medias (como el que expones) se basa más en la evolución de precios que en la estructura de mercado (los indicadores estructurales como la renta fija o la AD son más útiles para estudiar ciclos) y por tanto en mi opinión el cruce de medias no es un indicador que aporte gran cosa para el estudio del ciclo.

Sea como sea, gracias por compartirlo.

Un saludo!