Como la situación del mercado la tenemos bastante al día con un sesgo alcista que sigue predominando en EEUU y una renta variable del viejo continente que muestra una mayor debilidad, en la jornada de hoy me gustaría detenerme en un aspecto del que esta semana se cumplen 9 años y que creo merece al menos una entrada para recordarlo.

Como la situación del mercado la tenemos bastante al día con un sesgo alcista que sigue predominando en EEUU y una renta variable del viejo continente que muestra una mayor debilidad, en la jornada de hoy me gustaría detenerme en un aspecto del que esta semana se cumplen 9 años y que creo merece al menos una entrada para recordarlo.

Soy consciente que a la mayoría de inversores lo que les interesa e importa es el escenario futuro para las bolsas de valores, de hecho, desde estas líneas la inmensa mayoría de artículos van dirigidos a relatar los escenarios que considero más probables para los siguientes meses, así como la situación interna de los mercados más destacados y cómo sacar partido de ellos.

No obstante, de vez en cuando no está mal echar la vista atrás y recordar otras situaciones de mercado que ahora parecen lejanas, pero que creo no deben quedar en el olvido porque no podemos descartar en absoluto que en el futuro podamos experimentar algo similar.

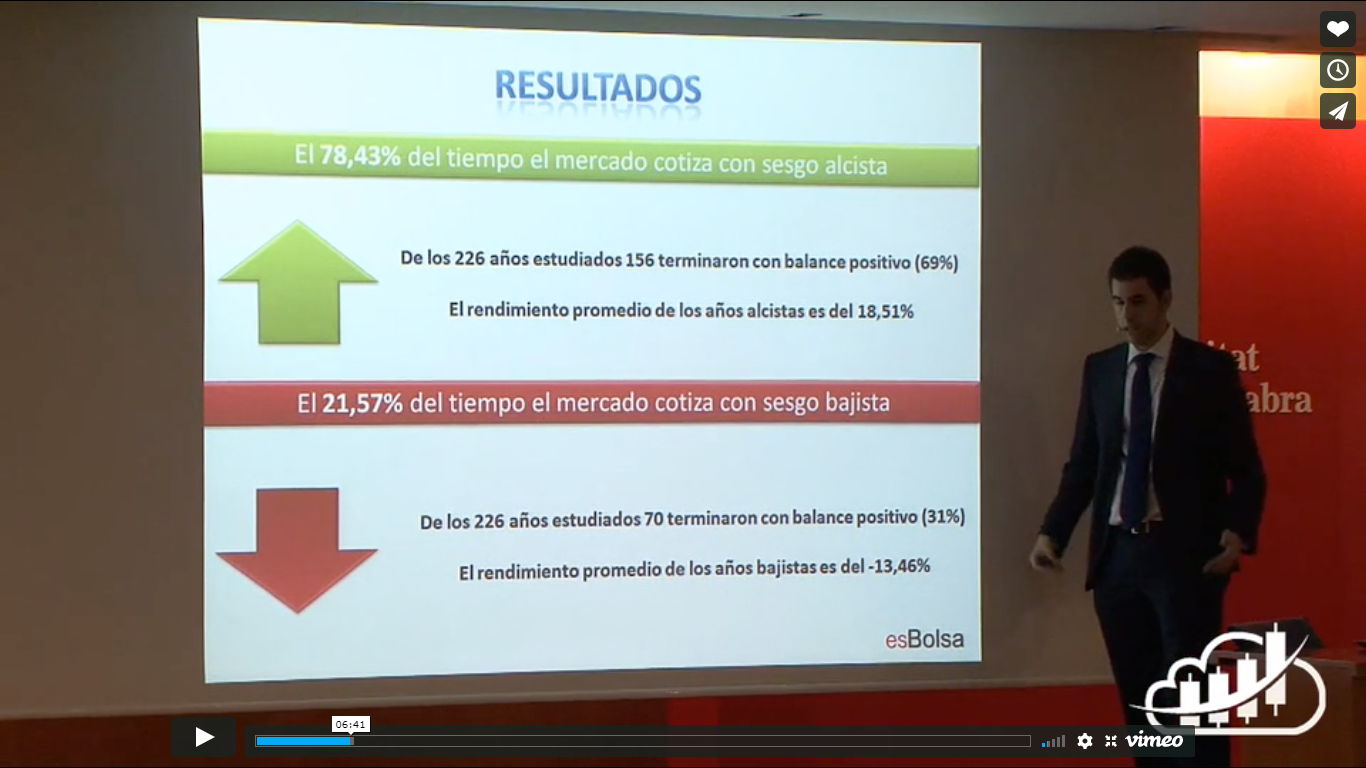

Uno de los aspectos importantes de los mercados de valores es que tienden a ser aburridos y predominantemente positivos gran parte del tiempo. Esto es algo que expliqué en Barcelona en una conferencia que impartí en Septiembre de 2015 (pulsa sobre la siguiente imagen para ver la conferencia).

Pero también hay épocas muy, muy “ajetreadas” y muy, muy malas durante períodos muy, muy cortos de tiempo.

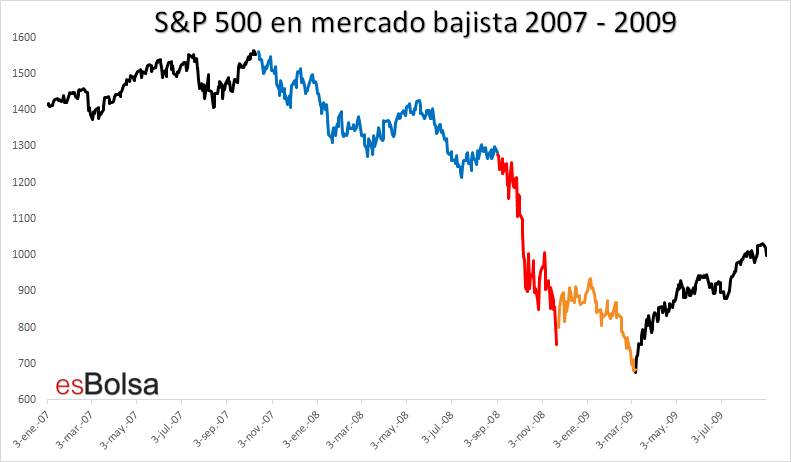

La caída del mercado de 2008 es un buen ejemplo. Hace ahora justo 9 años, tal día como hoy, el mercado de valores alcanzó un clímax de ventas de pánico.

Para verlo en detalle he preparado la siguiente cronología en un gráfico que divide el mercado bajista de 2007-2009 en tres segmentos.

Hubo una “liquidación inicial” desde el 9 de octubre de 2007 hasta el 28 de agosto de 2008. Tras ella vino la “fase de pánico” del 29 de agosto al 20 de noviembre de 2008. Finalmente, hubo una “última oleada” de ventas del 20 de noviembre al 9 de marzo de 2009.

La venta inicial duró 224 días y el S & P 500 perdió 16.90% (en azul).

La fase de pánico duró 59 días y el mercado perdió 42.15% (en rojo).

La última oleada de ventas duró de 72 días y el mercado perdió 10.09% (en naranja). Importante resaltar que en esta última fase de ventas gran parte de la caída se produjo en las últimas 7 jornadas.

Oficialmente, el mercado bajista duró exactamente 17 meses y el S & P 500 cayó un 56.78%. Pero de esos 17 meses gran parte del movimiento bajista se produjo en apenas 59 días. Dicho de otra forma, prácticamente tres cuartas partes del movimiento bajista se produjeron en el 11% del tiempo que duró el mercado bajista.

Es por esto que los mercados bajistas son más difíciles de operar que los mercados alcistas desde un punto de vista emocional. Mientras los mercados alcistas suelen generarse en periodos más largos con movimientos muy pausados, los mercados bajistas generalmente ofrecen la mayor parte de su retorno en periodos muy cortos de tiempo, lo cuál emocionalmente para los inversores (aunque tengan apuestas bajistas) resulta más incómodo, ya que ven como sus posiciones la mayoría del tiempo experimentan movimientos muy reducidos y solo en momentos muy puntuales son capaces de experimentar fuertes retornos.

De momento el próximo mercado bajista todavía no se vislumbra en el horizonte ya que no se reúnen los condicionantes para un cambio de ciclo, y menos tras la superación de máximos de la línea avance/descenso esta semana, ahora bien, con miras al largo plazo debemos de tener claro que en algún momento nos encontraremos con periodos menos “agradables” a los actuales y llegado el momento, habrá que estar preparados emocionalmente para lidiar con ellos.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()