Desde la jornada del martes muchos medios de comunicación han empezado a hacerse eco del comienzo de inversión en la curva de tipos norteamericanos. Aunque es un indicador que no utilizo en mi operativa (históricamente el estudio de bonos y de la línea avance descenso son mucho más precisos que la mediática curva de tipos), dado que muchos lectores me habéis preguntado por ello en las últimas horas, creo que puede resultar interesante tratar este aspecto.

Desde la jornada del martes muchos medios de comunicación han empezado a hacerse eco del comienzo de inversión en la curva de tipos norteamericanos. Aunque es un indicador que no utilizo en mi operativa (históricamente el estudio de bonos y de la línea avance descenso son mucho más precisos que la mediática curva de tipos), dado que muchos lectores me habéis preguntado por ello en las últimas horas, creo que puede resultar interesante tratar este aspecto.

Antes de entrar en materia y con tal de situar a los que no conozcan este indicador, he de decir que los tipos de interés, o “precio del dinero” como se conoce vulgarmente, representa el equilibrio entre el riesgo y el posible beneficio de la utilización de una suma de dinero en una situación y tiempo determinado.

Para determinar si un tipo de interés es alto o bajo, normalmente se comparan a través de la curva de tipos, que muestra la distinta rentabilidad de los bonos nacionales para los distintos periodos temporales.

Los plazos cortos de la curva de tipos se ven afectados por las políticas de tipos de los bancos centrales. Políticas expansivas implican tipos a corto plazo bajos, que permiten la estimulación de la actividad económica cuando esta se encuentra deprimida. Las políticas monetarias restrictivas implican mayores niveles de tipos, con el fin de controlar la inflación normalmente en etapas de crecimiento o estancamiento económico (cuando hay presiones inflacionistas).

Los plazos más largos de la curva deben recoger el mayor riesgo que representa el mantener una inversión durante un plazo más largo de tiempo. Por esta razón, lo normal sería que la rentabilidad de los plazos largos fuera siempre mayor que los plazos más cortos. No obstante, las expectativas cíclicas influyen de forma considerable sobre la rentabilidad de estos plazos, pudiendo en algunos momentos tener tipos a largo plazo por debajo de los del corto plazo (curva invertida).

De todo lo anterior se deduce que la curva de tipos depende principalmente del momento del ciclo en que nos encontremos y de las expectativas de crecimiento e inflación.

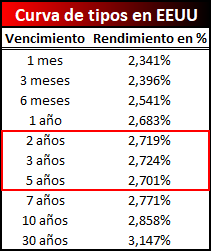

La noticia saltaba en la jornada del martes cuando el rendimiento de los bonos a 5 años se situó por debajo de los bonos a 3 y 2 años.

En este punto cabe resaltar que históricamente se utiliza como referencia para una inversión en la curva de tipos el diferencial de los bonos a diez y dos años. En estos plazos la curva todavía no está invertida, razón por la cual podemos hablar de un inicio de inversión en la curva de tipos en los plazos intermedios y no de una inversión de la curva en toda regla.

Ahora bien, en las últimas décadas cuando hemos visto inversión en la curva de tipos intermedios, solo ha sido cuestión de tiempo que el diferencial a 10 y 2 años se invierta.

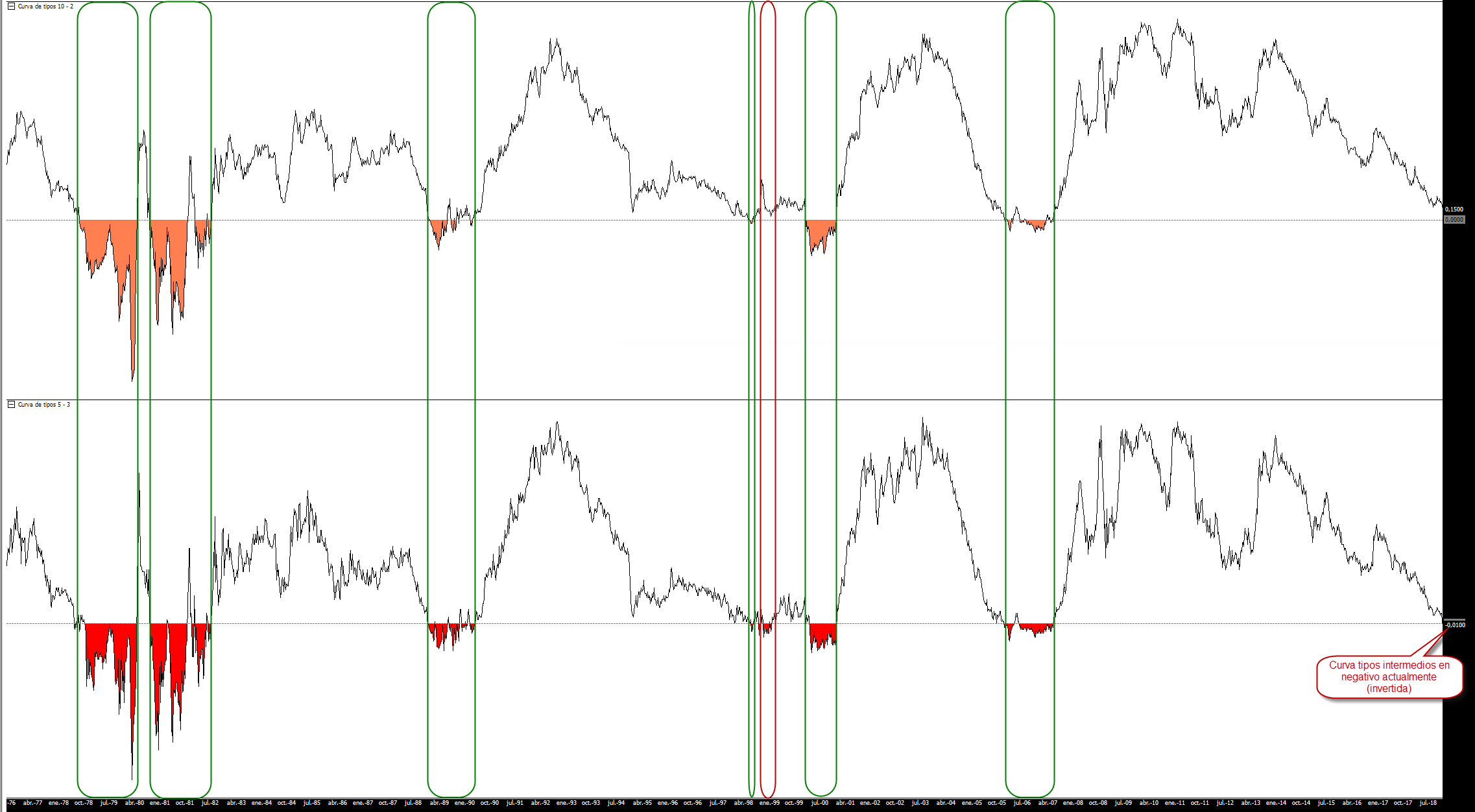

La siguiente imagen (pulsar sobre la misma para ver en tamaño completo) representa en la parte superior el resultado de restar a los bonos a 10 años el rendimiento de los bonos a 2 años. Cuando el resultado es inferior a 0 la curva está invertida.

De igual forma, en la parte inferior se representa el resultado de restar a los bonos a 5 años el rendimiento de los bonos a 3 años. Cuando el resultado es inferior a 0 la curva de tipos intermedia está invertida.

La imagen muestra cómo en las últimas 4 décadas cada vez que los tipos intermedios se han invertido, ha sido solo cuestión de tiempo que, si los tipos a 10 y 2 años no estaban invertidos ya, no tardasen en hacerlo. Solo hay una excepción en los últimos 40 años y es la resaltada en color rojo.

Es decir, una vez se ha invertido la curva de tipos intermedios existen muchas probabilidades de que en próximas semanas veamos a la curva de tipos a 10 y 2 años invertida.

¿Y cómo afecta esto al mercado? Tomando como referencia los últimos dos grandes ciclos bajistas (los que corresponden al invierno de Kondratiev por utilizar un entorno cíclico igual al actual como explico en mi libro), una inversión en la curva de tipos no ha traído nada bueno.

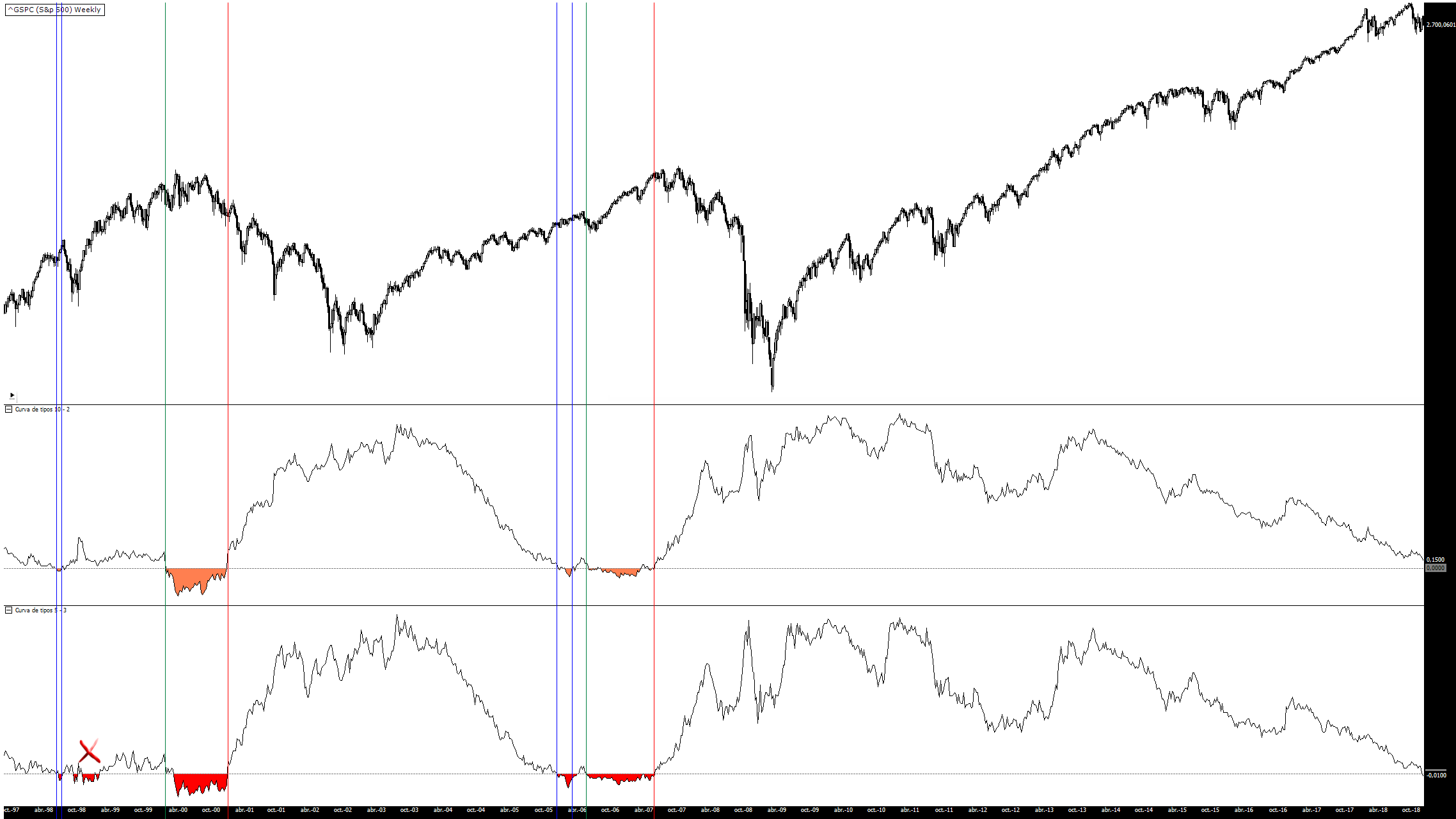

La siguiente imagen representa en la parte superior al S&P 500 y en la parte inferior la curva de tipos a 10 y 2 años (también he mantenido la de 5 y 3 años que es la que actualmente está invertida).

Leyenda:

- Las líneas verticales verdes indican un inicio de inversión en la curva de tipos que terminó en un mercado bajista.

- Las líneas verticales rojas indican el fin de la inversión de una curva de tipos que terminó en un mercado bajista.

- Las líneas azules son inversiones en las curvas de tipos que no terminaron en ciclos bajistas.

- La cruz representa la inversión en la curva de tipos intermedios que no terminó en inversión de los tipos a 10 y 2 años.

Con esta imagen podréis entender por qué actualmente no utilizo la curva de tipos en mis análisis.

No siempre una inversión en la curva de tipos termina en un gran ciclo bajista (líneas azules). ¿Y por qué no terminan en ciclos bajistas? En primer lugar, porque en esas ocasiones los bonos no habían llegado a subir lo suficiente de rendimiento como para captar la atención de los inversores o porque no existían divergencias en la línea avance/descenso (puedes leer más sobre esto en el capítulo 10 de mi libro).

En segundo lugar, cuando una inversión en la curva de tipos ha derivado en un ciclo bajista, ha habido ocasiones en las que el mercado bajista se inicia cuando la curva se invierte (baja por debajo del nivel 0) como por ejemplo en el año 2000 y otras ocasiones, como en 2007, que el ciclo bajista se inicia cuando tras perder el nivel 0, la curva de tipos vuelve a subir por encima de 0.

¿Qué tienen el año 2000 y el año 2007 en común? Pues que los bonos habían llegado a niveles de alerta histórica con caídas acusadas de sus precios y se experimentaron divergencias en la línea avance/descenso. Es decir, las alertas que en este portal seguimos y que actualmente se encuentran activas.

Esta es la razón por la que en mi operativa no sigo la curva de tipos, ya que aporta información poco precisa sobre los ciclos. Los precios bonos y la línea avance/descenso a los que hacemos continuamente seguimiento resultan mucho más precisos en este aspecto.

Ahora bien, como última reflexión sí que cabe destacar que dado que tenemos a los bonos en niveles de alerta histórica y lecturas débiles en la amplitud, una inversión en la curva de tipos solo es una muestra más de que el mercado puede verse envuelto en graves problemas. Ojalá no sea así y el mercado termine por recuperarse, pero por desgracia cada vez son más los argumentos que apuntan a un fin de ciclo alcista en los mercados globales.

Por nuestra parte, recordar que desde finales de septiembre tenemos en marcha un plan de protección para protegernos de un escenario muy adverso (con consecuencias no vistas desde el año 2007) y que podría estar gestándose en este 2018 poniendo punto y final al ciclo alcista nacido en marzo de 2009.

Recuerda que toda mi metodología de inversión, y el estudio de los flujos monetarios que generan mercados alcistas y bajistas, lo aprenderemos en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()