Los lectores que me conocéis desde hace tiempo ya sabéis de mi afán por realizar estudios sobre todo tipo de métodos de inversión. Prácticamente cualquier cosa que pasa por mis manos la programo y automatizo para hacer el correspondiente backtest y conocer sus datos estadísticos.

Los lectores que me conocéis desde hace tiempo ya sabéis de mi afán por realizar estudios sobre todo tipo de métodos de inversión. Prácticamente cualquier cosa que pasa por mis manos la programo y automatizo para hacer el correspondiente backtest y conocer sus datos estadísticos.

Es una tarea bastante “oscura” que no se ve y a la que dedico bastante tiempo, ya que es algo que me apasiona y que, en mi opinión, es imprescindible si se quiere seguir creciendo como inversor. No existe un método único ganador en los mercados. Hay varios. Cada uno con sus virtudes y sus defectos y el estudio continuo permite aumentar tus conocimientos y, por supuesto, mejorar tu carrera como inversor.

Este tipo de operativa automatizada me facilita muchísimo el trabajo tanto de inversor como de gestor, ayudándome en tareas que van desde el rastreo de oportunidades hasta el seguimiento de estrategias.

Hoy me apetece hablar un poco de estos sistemas (hacía tiempo que no hablábamos de ello), ya que estos estudios automatizados permiten separar el polvo de la paja y, fruto de esta labor de estudio, quería mostraros un componente que opera sobre los principales índices del mundo y que, utilizo como complemento a la operativa sobre acciones.

Este sistema automático opera en escala mensual y nos permite rotar posiciones entre renta variable y renta fija. Esta estrategia otorga mayor peso a los bonos y la liquidez (dependiendo del entorno) cuando no ve un claro sesgo alcista en el mercado de renta variable. En el momento en que el comportamiento de la renta variable supera al de la renta fija en grado de inversión, este sistema, se sitúa del lado de la renta variable, pudiendo invertir en diferentes índices internacionales de cara a buscar diversificación geográfica. Esta estrategia incorpora stops de protección en todas sus posiciones y, como no podía ser de otra forma, con su aplicación la estrategia es capaz de superar a largo plazo y en todos los casos el rendimiento de los índices sobre los que se aplica con mucha menos volatilidad.

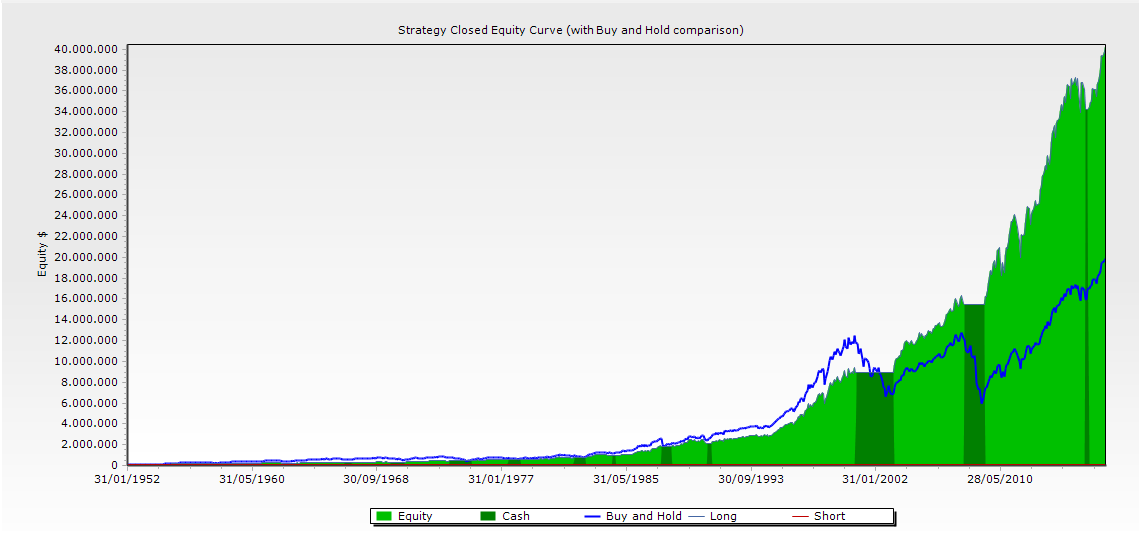

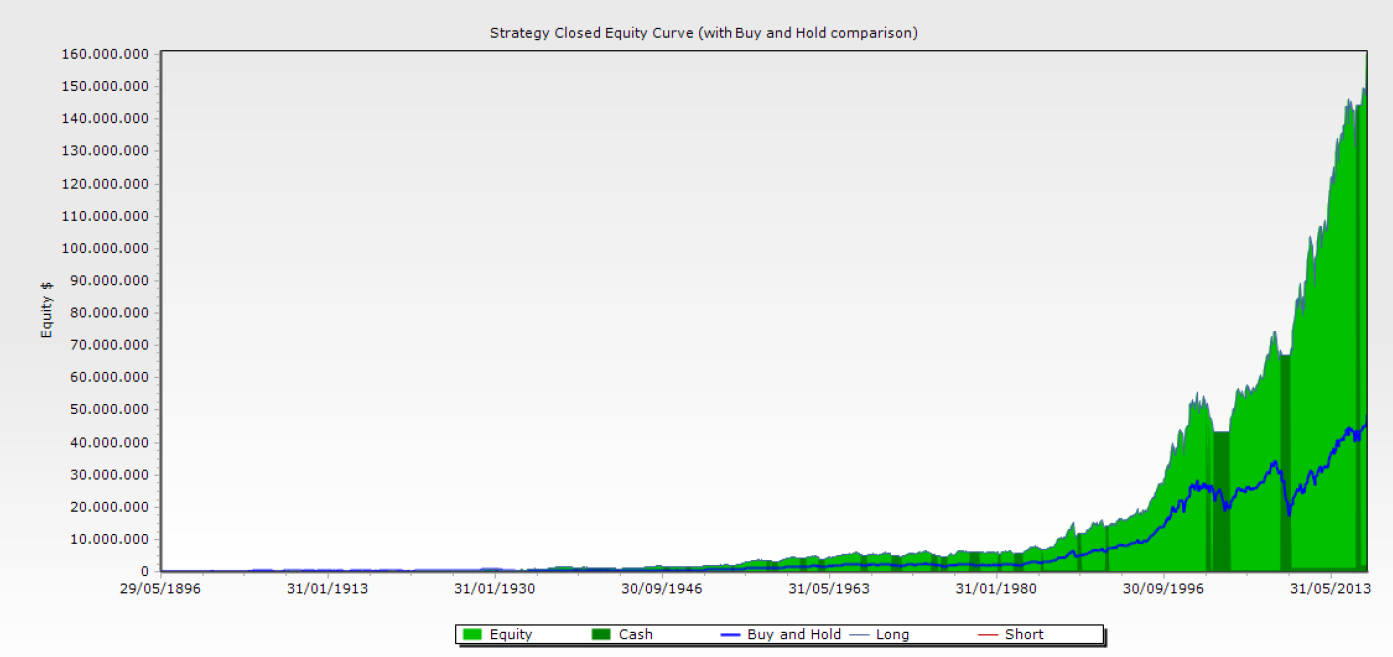

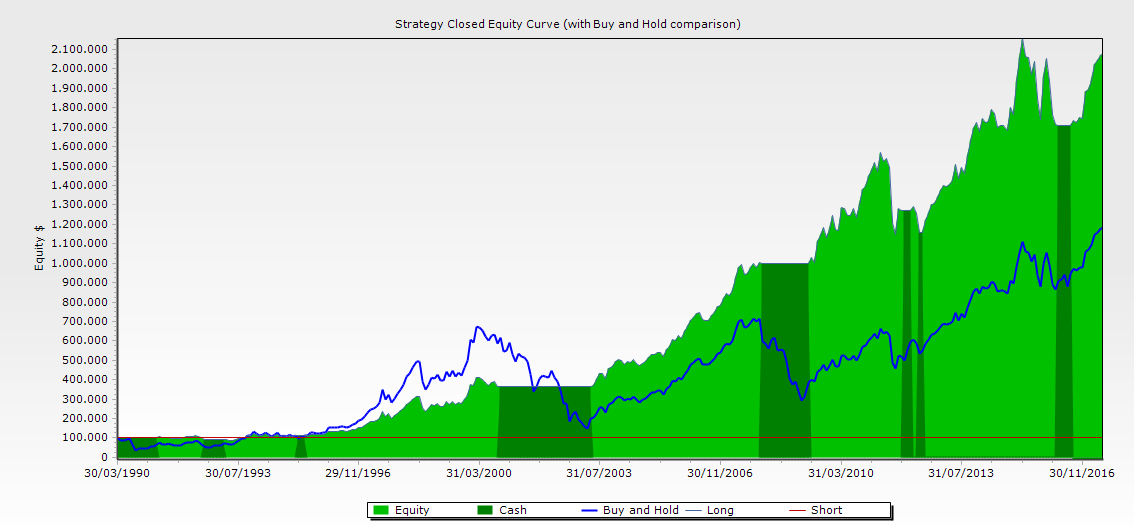

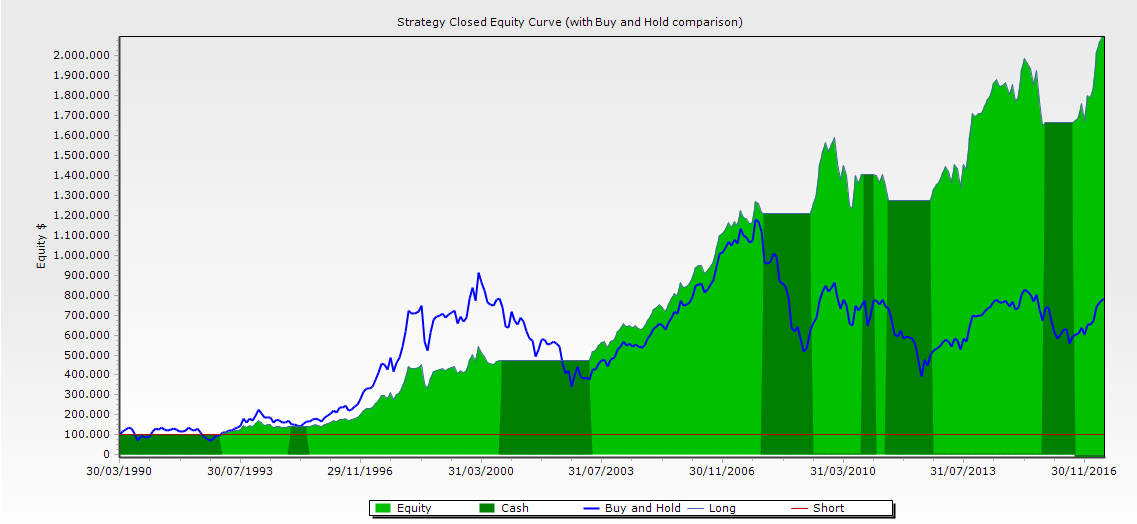

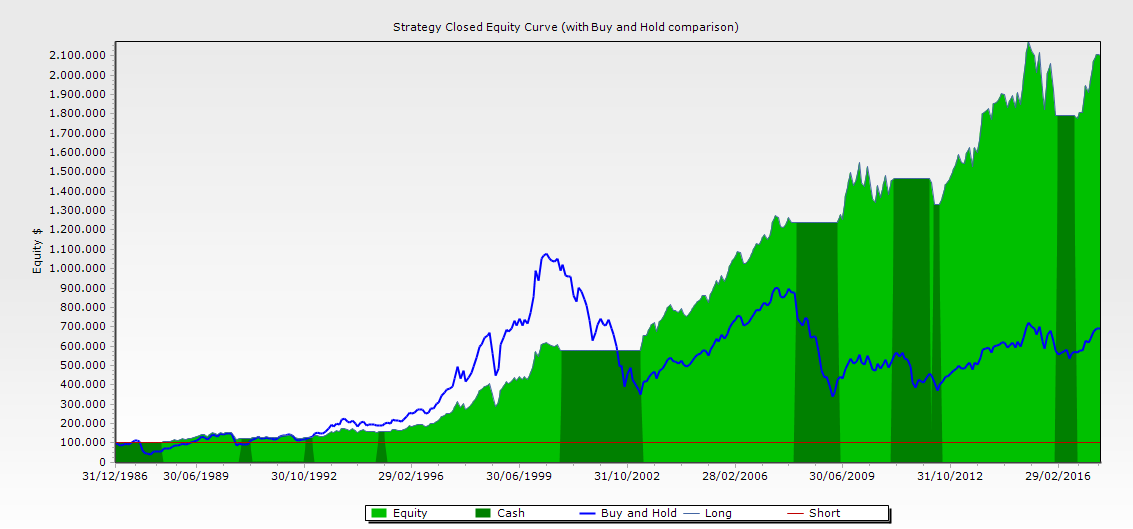

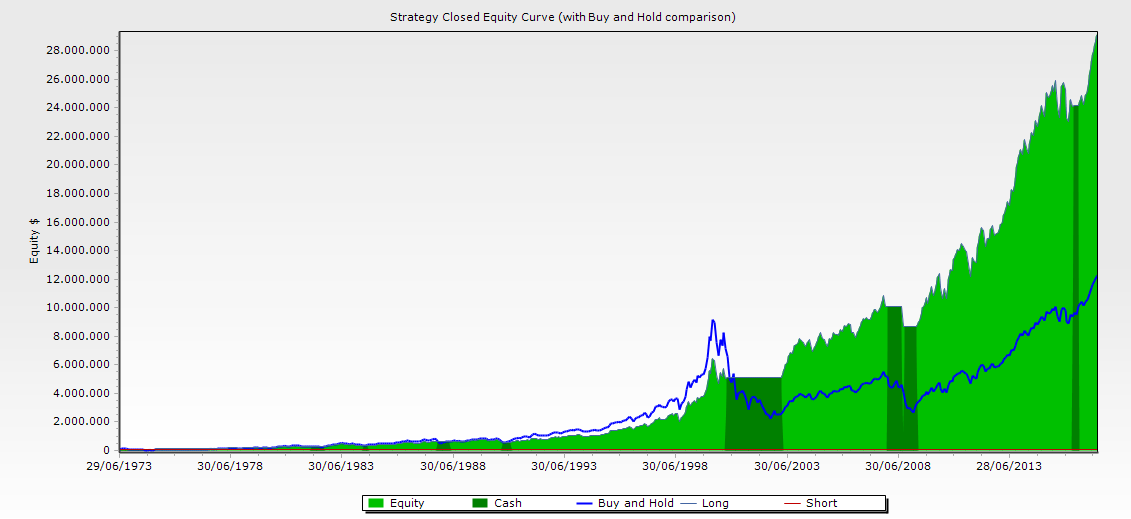

Para verlo, he preparado las siguientes imágenes que muestran de forma visual el comportamiento de los diferentes índices (línea azul) y el resultado de la estrategia rotacional sobre cada uno de ellos en verde. En verde oscuro se representan los periodos que la estrategia se mantiene fuera de los índices y se destina a liquidez/renta fija. Como se puede observar en las distintas gráficas, la estrategia sigue la filosofía que me caracteriza, permaneciendo invertido en ciclos alcistas y protegiendo el capital en los ciclos bajistas.

Estrategia aplicada sobre el S&P 500 (1950 – presente).

Estrategia aplicada sobre el Dow Jones (1896 – presente)

Estrategia aplicada sobre DAX Alemania (1990 – presente)

Estrategia aplicada sobre Ibex 35 (1990 – presente)

Estrategia aplicada sobre EuroStoxx 50 (1986 – presente)

Estrategia aplicada sobre el Nasdaq (1973 – presente).

Antes de seguir, me gustaría detenerme en un aspecto muy importante cuando hablamos de estrategias de medio/largo plazo. En mi opinión, un método de inversión debe de ser capaz de funcionar en un histórico amplio (25 años o más). Una backtest de una estrategia sobre un amplio histórico ofrecerá mayores garantías de que ese método seguirá funcionando en el futuro, ya que en el pasado se ha enfrentado a multitud de entornos diferentes con éxito, de modo que es más probable que esté preparado para salir airoso de escenarios futuros.

Durante los últimos años se ha extendido mucho el uso y estudio de los sistemas automáticos por la red e incluso en libros. Esto es bueno porque ofrece un punto de vista mucho más estadístico a los inversores, pero permitirme que os de un consejo que considero importante por mi experiencia tras casi una década de estudio de este tipo de estrategias: cuando veáis estudios de backtest que muestran resultados de menos de dos décadas, hay que tomarlos con cautela, ya que podrían ser estrategias sobreoptimizadas a un ciclo de mercado concreto, siendo un desastre en otro tipo de ciclos. Por ejemplo, el ciclo que tuvo el mercado en los años 80 y 90 (décadas predominantemente alcistas) fue diferente al que hemos tenido entre el año 2000 y 2009 (con más vaivenes).

No podemos saber a ciencia exacta cómo será el futuro, pero cuanto más amplio sea el histórico sobre el que se ha estudiado una estrategia, mayores garantías (no confundir garantías con certezas absolutas) de que dicha estrategia seguirá funcionando así en el futuro, al haber superado diferentes “tipos de mercado”.

Volviendo al tema que nos ocupa, como se puede observar nuestra estrategia supera en rendimiento a todos los índices con datos que en el caso del Dow Jones se extienden a más de un siglo, en el caso del S&P 500 ya son 67 años, mientras que en el resto de índices el histórico se extiende a 3 décadas o más (no se dispone de más histórico).

Cabe resaltar también que la estrategia es exactamente la misma para todos los mercados. Este dato es importante desde un punto de vista de su robustez, ya que indica que la estrategia no está optimizada para que cada mercado ofrezca los mejores resultados de forma individual, sino que exactamente las mismas reglas son capaces de superar en todos los casos a los principales índices con un retorno medio anual del 12,5% (superando en un 4% al retorno medio de los índices sumando dividendos) y una máxima racha de pérdidas del 23,78%. Esto supone que la estrategia sufre menos de la mitad que los drawdown experimentados por los índices y que obtiene un mayor retorno.

Otro aspecto importante a comentar es que, obviamente, siempre ha habido, hay y habrá episodios transitorios en los que el rendimiento del mercado es superior al de la estrategia. Esto es algo absolutamente normal, ninguna estrategia superará todos los días, semanas, meses o incluso años a los índices. De ahí la importancia de la disciplina, ya que con ella se observa que una buena gestión activa es capaz de batir al mercado.

Y para finalizar (siempre que hablo de estas cosas termino extendiéndome más de lo previsto): en la actualidad la estrategia permanece comprada en todos los índices sobre los que opera. En el fondo de inversión mantenemos largos sobre índices americanos desde el pasado verano y en el caso del Ibex 35, EuroStoxx 50 y DAX mantenemos posiciones compradoras desde inicios de año, por lo que las perspectivas del sistema siguen siendo positivas a medio plazo para la renta variable. Esto es algo a tener en cuenta, ya que esta estrategia dispone de una tasa de acierto del 78,68%.

Hola Ricardo, llevo un tiempo planeando comprar tu libro, pero no me he decidido porque yo opero con indices y no con acciones. En el índice de tu libro no aludes nada acerca de sistema con indices. Este sistema con índices lo desarrollas en tu libro.

Un saludo y gracias.

Buenas tardes JOA

No, por el momento éste sistema sobre índices es privado y de uso exclusivo en el fondo de inversión que gestiono como complemento al sistema sobre índices que explico en el libro.

Un saludo!