![ap-white-house-4_3_r536_c534[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/ap-white-house-4_3_r536_c5341-300x226.jpg) Tal y como hemos comentado en alguna ocasión, el tercer año del ciclo presidencial norteamericano es históricamente el mejor año para el mercado de renta variable en términos de rendimiento. No obstante, con las alzas de menos del 3% para el S&P 500 en lo que llevamos de año, muchos seguidores de esta pauta piensan que el mercado está teniendo un comienzo lento para las expectativas que tenían depositadas. De hecho, el rendimiento de este año del mercado de valores es el más débil para un tercer año de un ciclo electoral en casi 70 años (1947).

Tal y como hemos comentado en alguna ocasión, el tercer año del ciclo presidencial norteamericano es históricamente el mejor año para el mercado de renta variable en términos de rendimiento. No obstante, con las alzas de menos del 3% para el S&P 500 en lo que llevamos de año, muchos seguidores de esta pauta piensan que el mercado está teniendo un comienzo lento para las expectativas que tenían depositadas. De hecho, el rendimiento de este año del mercado de valores es el más débil para un tercer año de un ciclo electoral en casi 70 años (1947).

Como ya he comentado en alguna ocasión, los factores estacionales no tienen influencia en mi operativa, ahora bien, no está de más conocerlos para saber el comportamiento histórico y estadístico que tienen los mercados.

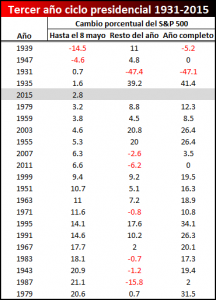

El estudio que veremos hoy, va en esta línea. He recopilado el comportamiento histórico que ha tenido el S&P 500 dentro del tercer año de mandato del ciclo presidencial desde 1931 hasta la actualidad.

En la tabla que podéis ver al lado de estas líneas se aprecia que el rendimiento de este año del mercado norteamericano se ubica como el quinto peor de las 22 muestras. Así que, ¿significa esto que el factor estacional favorable en el tercer año del ciclo presidencial no va a funcionar este año? No necesariamente.

En la tabla que podéis ver al lado de estas líneas se aprecia que el rendimiento de este año del mercado norteamericano se ubica como el quinto peor de las 22 muestras. Así que, ¿significa esto que el factor estacional favorable en el tercer año del ciclo presidencial no va a funcionar este año? No necesariamente.

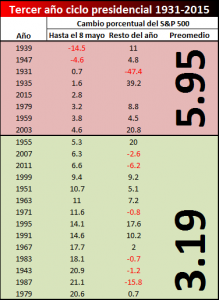

Si dividimos la lista en dos grupos conformados por los años que el S & P 500 subió más de un 5% y otro grupo con los años que el S&P 500 subió menos del 5% hasta la fecha actual (principios de mayo) se observa que los rendimientos del S & P 500 para el resto del año en realidad son mejores en los años donde el S & P 500 empezó algo renqueante.

Como podéis ver en esta segunda tabla, en los siete años donde el S & P 500 rindió menos de un 5% hasta el 8 de mayo, el índice promedió una ganancia del 5,95% durante el resto del año.

Como podéis ver en esta segunda tabla, en los siete años donde el S & P 500 rindió menos de un 5% hasta el 8 de mayo, el índice promedió una ganancia del 5,95% durante el resto del año.

En cambio, en los años en los que el S&P 500 estuvo más fuerte durante los primeros meses del año, vemos que el rendimiento posterior fue sensiblemente inferior. En concreto, de media, los años en los que el S & P 500 subió más de un 5% hasta principios de mayo dentro del tercer año del ciclo presidencial, las ganancias posteriores fueron en promedio casi la mitad, ya que apenas se atesora una ganancia promedio del 3,2%.

Así que, para los amantes de esta pauta estacional todavía hay esperanza.

Recuerda que el estudio de patrones estacionales es otro de los temas que estudiamos en mi libro “El código de Wall Street”.