Dentro de aproximadamente 6 semanas, esta primera década del siglo XXI llegará a su fin. Es por ello que considero que es un buen momento para revisar cifras y observar el rendimiento del mercado durante los últimos 10 años para compararlo con respecto a otras décadas en el transcurso de la historia.

Dentro de aproximadamente 6 semanas, esta primera década del siglo XXI llegará a su fin. Es por ello que considero que es un buen momento para revisar cifras y observar el rendimiento del mercado durante los últimos 10 años para compararlo con respecto a otras décadas en el transcurso de la historia.

Hay que tener en cuenta que los datos que estudiaremos a continuación no incluyen dividendos ni inflación, ante la imposibilidad de conocer estos datos, de forma precisa, en periodos de hace un siglo.

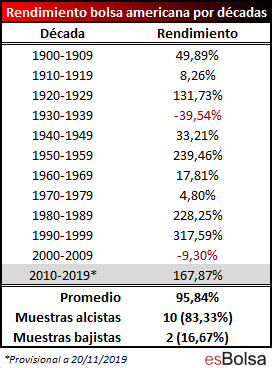

Aunque estamos cerca de poner punto y final a una buena década para el mercado de valores, a pesar de haber transcurrido de forma íntegra dentro de uno de los ciclos alcistas más prósperos de la historia, esta, en contra de lo que muchos piensan, no es ni de lejos la mejor década de la historia para el mercado de valores estadounidense. Por ejemplo, la última década del siglo XX (1990 – 1999), el mercado de valores rindió prácticamente el doble que esta última década (2010 – 2019).

De las últimas 12 décadas, tan solo 2 resultaron negativas. Esto significa que más de un 80% de las décadas el mercado tiende a ofrecer un resultado positivo.

Dado que estamos estudiando el mercado a muy largo plazo, probablemente algunos de vosotros ya estéis pensando que, a tenor de estos datos, lo más probable es que la próxima década también sea positiva. Antes de llegar a esa conclusión hay que tener varias cosas presentes.

El estudio, por razones de histórico, tan solo puede tener en cuenta 12 muestras, por lo que la representatividad estadística es bastante pobre. Por poner un ejemplo sencillo para que se entienda el concepto de “representatividad estadística”, pensemos en una encuesta hecha a solo 5 personas en las últimas elecciones generales. Dicha encuesta realizada a muy pocas muestras (5 personas) tiene más posibilidades de desviarse del resultado final que si, por ejemplo, realizamos esa misma encuesta a un millón de personas.

Volviendo al estudio del mercado de valores, como el histórico es el que es, lo que sí podemos hacer para ampliar el número de muestras es dividir el histórico en muchos periodos de 10 años. Para ello, en lugar de estudiar solo desde el 1 de enero del primer año de la década hasta el 31 de diciembre del último año de la década, coger todas las fechas del histórico (por ejemplo 1 de febrero de 1986) y ver el rendimiento hasta justo 10 años después (31 de enero de 1996).

De esta forma, estudiamos los rendimientos de las décadas desde un punto de vista más numérico, dejando de lado las separaciones que los humanos hemos creado para poner orden a dichas fechas. Esto nos permite gozar de miles de muestras y por tanto obtener un estudio con mayor representatividad estadística.

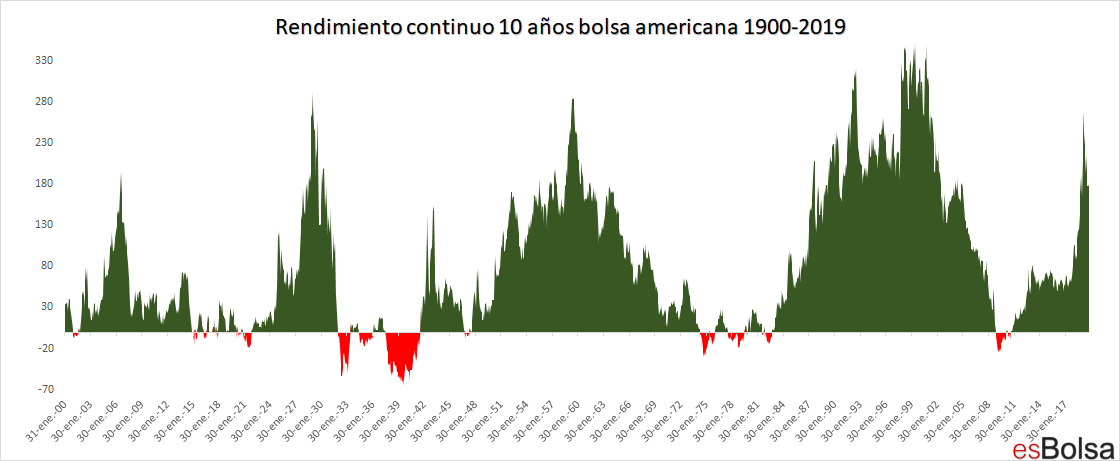

La siguiente imagen refleja el rendimiento del mercado americano en períodos de 10 años desde el año 1900 hasta hoy, reflejándose en verde los periodos de 10 años con balance positivo y en rojo los periodos de 10 años con balance negativo.

Como podemos ver el color verde predomina sobre el rojo. Dicho de otro modo, históricamente las probabilidades de que el mercado experimente revalorizaciones en periodos de 10 años son muy superiores a las de que baje en un periodo de 10 años.

En concreto, dentro de este estudio con más de 25.000 muestras, el mercado americano fue capaz de cerrar con balance positivo durante periodos de 10 años en el 84,74% de las ocasiones arrojando un rendimiento promedio del 84,56%.

Curiosamente, los resultados se asemejan mucho al estudio por décadas “humanas” que vimos al principio, por lo que, atendiendo a estas cifras más representativas, sí que podemos decir que en base a los datos históricos la próxima década tiene prácticamente un 85% de posibilidades de ser alcista para los mercados y un 15% de posibilidades de resultar negativa.

Obviamente dentro de periodos tan amplios de tiempo siempre hay vaivenes a gestionar, tal y como dicta nuestro método. Ahora bien, nunca está de más conocer este tipo de comportamientos históricos del mercado para ampliar nuestros conocimientos y comprender mejor cómo funcionan los mercados dentro de un entorno estadístico.

Antes de finalizar, y como curiosidad, comentaré que el periodo menos rentable en un plazo de 10 años fue el experimentado entre el verano del año 1929 y el verano de 1939: un inversor que hubiese comprado en verano de 1929 y hubiese mantenido hasta 10 años después, habría cerrado el periodo con una minusvalía del 64,65%.

En el extremo opuesto, tenemos al periodo comprendido entre julio de 1989 y junio de 1999: un inversor que hubiese mantenido posiciones en la bolsa americana durante este periodo, habría obtenido un rendimiento del 349,61%.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()