Uno de los aspectos más destacados que nos está dejando el mercado durante las últimas jornadas es la revalorización experimentada por el dólar con respecto a las principales divisas mundiales. Dado que la situación en los mercados de valores sigue sin grandes cambios con respecto a lo descrito en anteriores artículos, hoy vamos a detenernos en el mercado de divisas para revisar los principales catalizadores que están impulsando al billete verde.

Uno de los aspectos más destacados que nos está dejando el mercado durante las últimas jornadas es la revalorización experimentada por el dólar con respecto a las principales divisas mundiales. Dado que la situación en los mercados de valores sigue sin grandes cambios con respecto a lo descrito en anteriores artículos, hoy vamos a detenernos en el mercado de divisas para revisar los principales catalizadores que están impulsando al billete verde.

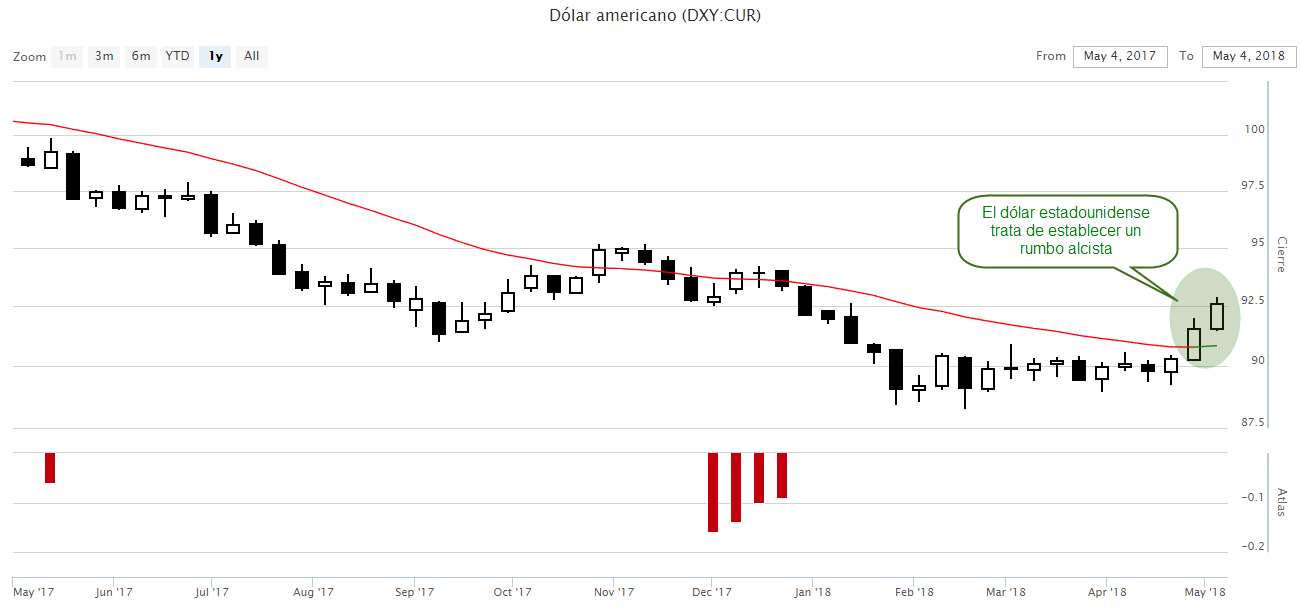

En primer lugar revisaremos la situación técnica del billete verde haciendo uso del gráfico del Dollar Index.

Recordar, por si alguien se incorpora de nuevo y no lo sabe, que el aspecto del dólar, de forma individual, se ha de analizar mediante el Dollar Index. Este es un índice que mide el valor del dólar estadounidense con relación a una cesta de monedas y esto nos permite tener una visión general de la fortaleza del dólar con respecto a un conjunto de divisas extranjeras.

Actualmente, el Dollar Index se calcula por una media geométrica ponderada del valor del dólar en comparación con:

- Euro (EUR), 57.6%

- Yen japonés (JPY), 13.6%

- Libra esterlina (GBP), 11.9%

- Dólar canadiense (CAD), 9.1%

- Corona sueca (SEK), 4.2%

- Franco suizo (CHF) 3.6%

Tal y como explico en mi libro el código de Wall Street, las divisas son un producto peculiar y su fuerza se mide por el comportamiento de su MM30. Una tendencia alcista en un índice divisa es sinónimo de una divisa fuerte, mientras que una MM30 en un índice divisa indica debilidad en la divisa analizada. Por esta razón he eliminado el RScMansfield del gráfico, las divisas son un producto diferente a las bolsas de valores, usar el RScMansfield en estos análisis sería como comparar peras con manzanas.

A continuación podéis ver el gráfico del dólar:

En los últimos meses la media móvil de 30 semanas ha permanecido bajista lo que indicaba que el dólar era una divisa que tendía a depreciarse frente al resto de divisas mundiales. No obstante, el rebote de las últimas semanas parece querer cambiar la dirección de dicha tendencia.

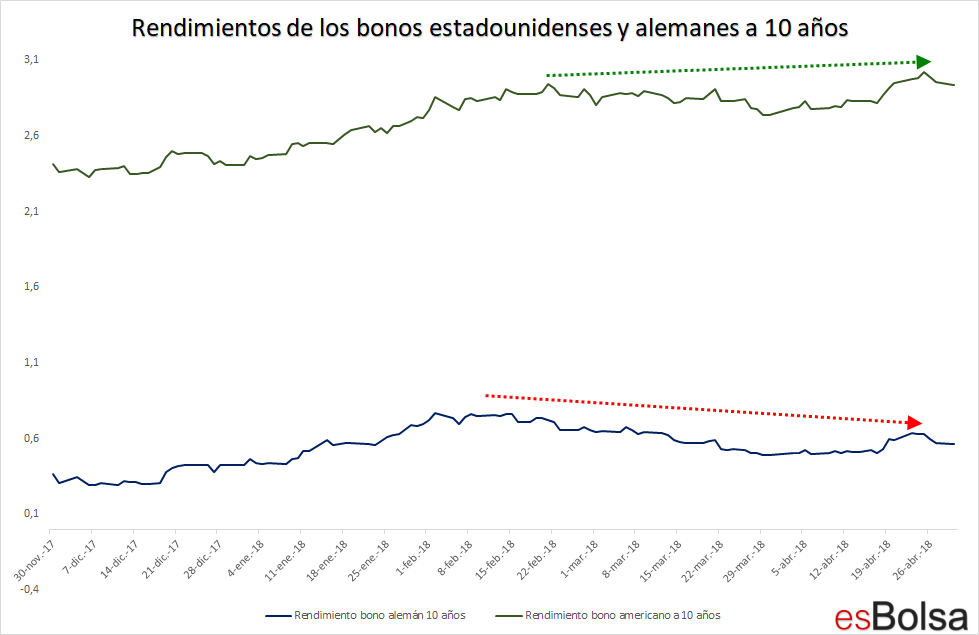

Si el dólar quiere mantener un rumbo alcista de ahora en adelante, una de las claves van a ser los diferenciales en los rendimientos de la deuda. La dirección de las divisas viene marcada principalmente por los diferenciales en los rendimientos de la deuda soberana. El dinero global favorece a las monedas cuya deuda soberana abona mayores intereses, especialmente si esos intereses aumentan más rápido que sus “competidores”. Centrándonos en EEUU y en Europa, en este momento, como veremos a continuación los diferenciales en la deuda favorecen al dólar americano.

El siguiente gráfico compara los intereses pagados por la deuda a diez años de los bonos del Tesoro Americano (línea verde), con respecto a los intereses actuales del bono alemán (línea azul).

El gráfico muestra que el rendimiento de los bonos del Tesoro Americano a 10 años es mucho más alto que en el de Alemania. Sin embargo, lo que más destaca en el último mes es que el rendimiento del Tesoro Americano ha subido a un máximo de tres años, mientras que los rendimientos de los bonos alemanes no lo han hecho. Durante el último mes, el rendimiento del bono americano a 10 años ha ganado 23 puntos básicos frente a un aumento de 6 puntos básicos en la deuda germana. Esa creciente divergencia está detrás del movimiento por el cual el dinero está saliendo del euro y apostando dólar.

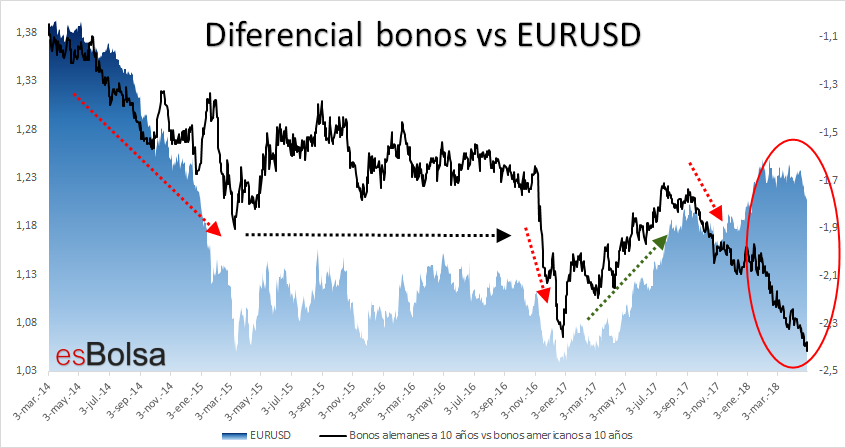

El siguiente gráfico todavía es más ilustrativo puesto que representa con un área azul el comportamiento del par divisa EUR/USD durante los últimos 4 años. La línea negra representa la diferencia existente entre los rendimientos de los bonos alemanes a 10 años y los bonos americanos a 10 años.

Recordemos que la rentabilidad de los bonos alemanes (actualmente en el 0,56%) es inferior desde hace años a la de los bonos americanos (actualmente en el 2,93%), por esa razón el resultado entre la diferencia de ambos resulta negativa (escala derecha del gráfico).

Entre la primavera de 2014 y la primavera de 2015 la caída en el diferencial de deuda Alemania-EEUU generó fuertes descensos en el par EUR/USD. La estabilización del diferencial de deuda a ambos lados del Atlántico entre 2015 y 2016 generó un rango lateral en el Euro-Dólar que quedaría roto con fuerza a finales de 2016 cuando los rendimientos de los bonos americanos se incrementaron con respecto a los europeos.

En 2017 el incremento de los rendimientos pagados por la deuda alemana fue superior al de la deuda americana favoreciendo así un movimiento alcista en el EURUSD. El diferencial Alemania-EEUU retrocedió de nuevo en la segunda mitad de 2017 empujando de nuevo al EURUSD a zonas del 1,15.

En este 2018 hemos estado viendo una gran caída en la relación de los intereses pagados por la deuda germana con respecto a la americana (círculo rojo de la imagen). Este ajuste en la relación no había sido acompañado hasta el momento por el par EUR/USD, ajuste que podría estar empezando a producirse en estos momentos y que favorece al dólar con respecto al euro.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()