A mediados de 2012 nacía en la industria americana de ETFs un nuevo fondo cotizado cuya idea comercialmente resultaba rompedora. Hablamos del ETF Global X Top Guru Holding Index, un fondo cotizado que se dedica a buscar las principales posiciones de los grandes Hedge Funds americanos y replicarlas. Para ello se aprovecha de que todos los Hedge Funds con más de $ 100 millones de patrimonio bajo gestión en Estados Unidos están obligados a publicar sus participaciones en un documento público llamado el 13F. Este ETF utiliza esta información para compilar trimestralmente las ideas y la exposición de los grandes Hedge Funds para copiarlas y que sean fácilmente replicables a través de este ETF.

A mediados de 2012 nacía en la industria americana de ETFs un nuevo fondo cotizado cuya idea comercialmente resultaba rompedora. Hablamos del ETF Global X Top Guru Holding Index, un fondo cotizado que se dedica a buscar las principales posiciones de los grandes Hedge Funds americanos y replicarlas. Para ello se aprovecha de que todos los Hedge Funds con más de $ 100 millones de patrimonio bajo gestión en Estados Unidos están obligados a publicar sus participaciones en un documento público llamado el 13F. Este ETF utiliza esta información para compilar trimestralmente las ideas y la exposición de los grandes Hedge Funds para copiarlas y que sean fácilmente replicables a través de este ETF.

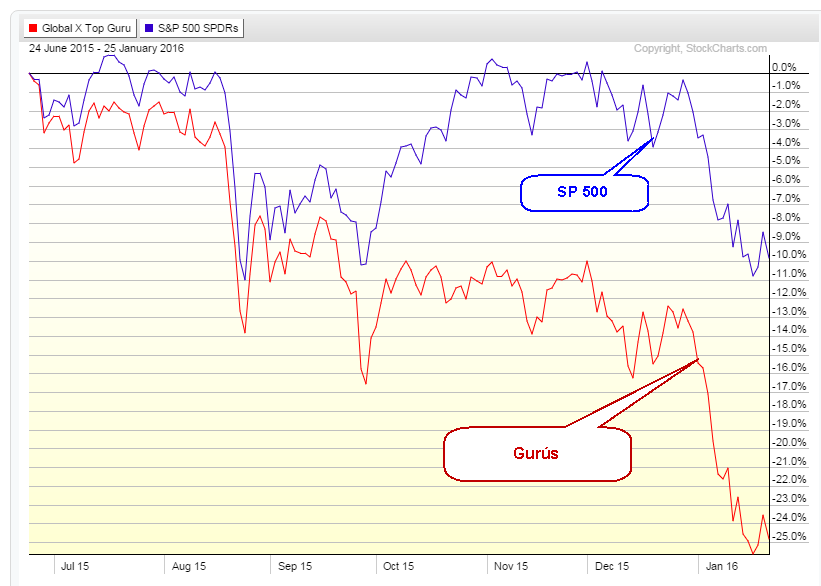

Desde el lanzamiento en el verano de 2012 de este “ETF de Gurús” hasta el pasado 2015 este ETF fue ganando fama, ya que lograba batir de forma sostenida al S&P 500. Al lado de estas líneas podéis ver su comportamiento frente al S&P 500 durante sus tres primeros años de vida.

Desde el lanzamiento en el verano de 2012 de este “ETF de Gurús” hasta el pasado 2015 este ETF fue ganando fama, ya que lograba batir de forma sostenida al S&P 500. Al lado de estas líneas podéis ver su comportamiento frente al S&P 500 durante sus tres primeros años de vida.

Este buen comportamiento fue incrementando el éxito de este producto, ya que sigue instaurada entre los inversores la falsa creencia de que “las manos fuertes nunca fallan”. De hecho, durante el año 2012 este ETF apenas negociaba 20.000$ diarios y a finales de 2014 ya movía más de 100 millones de dólares diarios negociados.

El éxito estaba servido, por fin el inversor minorista podía replicar a las manos fuertes y las rentabilidades así parecían demostrarlo. En pleno auge “gurú”, allá por el verano de 2015 la situación empezó a torcerse en los mercados. Las bolsas ya no eran tan tendenciales como lo fueron en años previos. En esos momentos donde los inversores esperaban que los grandes gurús capeasen el temporal sucede esto:

El fondo “Gurú” no solo no es capaz de capear el temporal, sino que encima sufre más del doble que los mercados. Algo que muchos inversores no se esperaban, ya que a priori se espera que “las manos fuertes” sean capaces de obtener retorno hasta en los peores momentos. Mientras que el S&P 500 ha retrocedido en el entorno del 10% desde máximos, los grandes gurús acumulan caídas del 25%. ¿Cómo puede ser esto?

En mi opinión hay dos factores fundamentales:

- Siempre mantienen una elevada exposición al mercado, lo que resulta contraproducente en momentos en los que la mayoría de valores tienden a depreciarse como muestra la debilidad de los Small cap.

- Apuestas por valores medianos y pequeños que generan mayor volatilidad.

El primer punto es un error común sobre el que estoy haciendo mucho hincapié en las últimas semanas. Al mercado hay que ir cuando acompaña. Si no acompaña es mejor mantener una exposición más reducida que ayude a perder menos en momentos menos favorables para la renta variable como el actual. Es más aburrido, pero a la larga resulta más rentable (no estamos aquí para divertirnos, sino para ganar dinero).

En nuestra cartera estamos actualmente con una exposición al mercado del 40%, lo que ha ayudado a que el sufrimiento con respecto al mercado se reduzca drásticamente. Mientras que los mercados europeos y norteamericanos han perdido en el entorno del 8% en estos primeros compases de 2016, nuestra cartera apenas ha notado los azotes del mercado (-3%).

El interés asimétrico es clave en la gestión de activos. En nuestro caso para recuperarnos de una racha de pérdidas del 3% deberemos ganar un 3,09%. Por su parte los gurús con pérdidas del 25% deberán ganar un 33,33% para recuperarse de su racha de pérdidas. De ahí que lo importante en este negocio no sea solo ganar, sino saber perder.

El segundo punto de las apuestas por valores medianos y pequeños es una tónica habitual en la industria de gestión de activos. Estas empresas de “segunda fila” por su tamaño tienen más potencial de crecimiento que las grandes empresas, con lo que apostar por ellas en un mercado que tiende al alza suele generar unos mayores beneficios (y satisfacción entre los partícipes). Ahora bien, estas empresas de segunda fila también tienen más riesgos de sufrir problemas económicos, quiebras, etc… por lo que cuando la situación no acompaña son las que más caen (e incluso desaparecen). Ahí es cuando vienen los problemas.

Si un Hedge Fund tiene la suerte de durante unos cuantos años dar con algunas empresas pequeñas que continuaron con su crecimiento, su gestor será una leyenda por su gran rentabilidad (aunque sea fruto más de la surte de la selección que de talento). Por cada Hedge Fund que tenga esa suerte, habrá miles que quebrarán (al igual que empresas pequeñas).

Esto hace que la estrategia usada sea una especie de lotería… siempre habrá algún afortunado que tenga el premio de dar con una serie de empresas que crecieron. Años después saldrá en la prensa como un gran gurú luciendo su rentabilidad, pero nadie se acordará de los que no tuvieron la misma suerte (que fueron la inmensa mayoría).

Debemos de tener mucho cuidado de dejarnos llevar por cuentos de hadas en los mercados. Las manos fuertes cometen generalmente los mismos errores que la mayoría de inversores (no controlar el riesgo es uno de los más habituales).

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

¡Nueva edición revisada!

¡Nueva edición revisada!

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()