La pregunta que más se está repitiendo en mi correo electrónico durante este mes de mayo gira entorno a saber hasta dónde pueden llegar los retrocesos actuales del mercado.

La pregunta que más se está repitiendo en mi correo electrónico durante este mes de mayo gira entorno a saber hasta dónde pueden llegar los retrocesos actuales del mercado.

Siendo conscientes de que nadie tiene una bola de cristal que nos diga hasta dónde o hasta cuándo se puede extender exactamente un movimiento, lo que sí podemos hacer es estudiar el actual retroceso del mercado para ponerlo en contexto y repasar el procedimiento a seguir según nuestro método en el entorno actual.

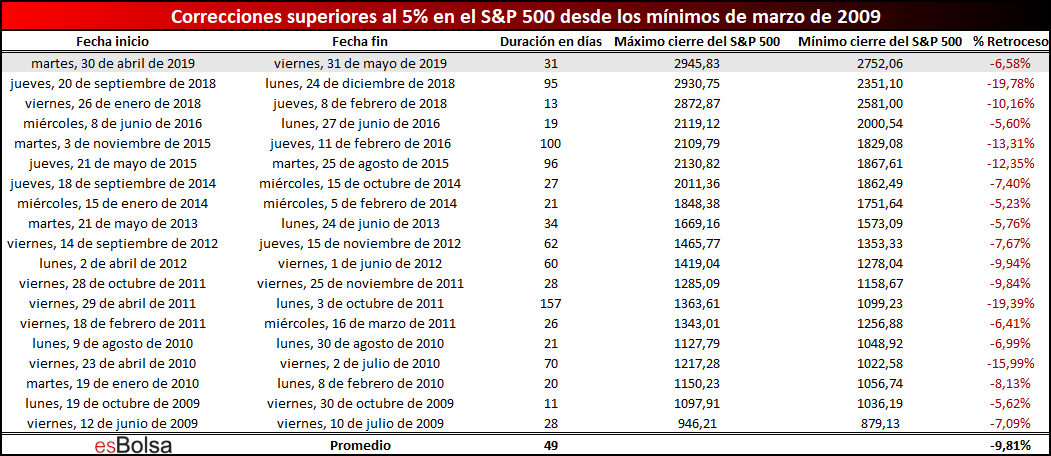

En primer lugar, hay que saber que el S & P 500 ha retrocedido un 6,58% desde que alcanzase sus máximos históricos a finales de abril. Esta es la decimonovena corrección de más del 5% desde que se iniciase el actual ciclo alcista en marzo del año 2009.

Para poner los retrocesos actuales en perspectiva, la siguiente tabla muestra todas y cada una de las ocasiones en las que el S&P 500 retrocedió un 5% o más desde los mínimos de marzo de 2009, reflejando tanto la duración como la pérdida de cada una de estas consolidaciones.

Como se puede observar, la consolidación media dentro del actual ciclo alcista supone caídas del 9,81% con una duración promedio de 49 días. Teniendo en cuenta que el actual descanso es del -6,58% con una duración de 31 días, el retroceso que estamos viviendo actualmente se encuentra por debajo de la media, tanto en duración como en magnitud.

Otro de los factores por los que me habéis preguntado y que diferencia al retroceso actual de los precedentes citados, es que este retroceso de más del 5% viene de la mano de una inversión en la curva de tipos, ya que el rendimiento de los bonos a 3 meses se ha situado por encima de los rendimientos de los bonos a 10 años.

Antes de entrar en materia y con tal de situar a los que no conozcan este indicador (descrito entre las páginas 177 y 182 de mi libro “El Código de Wall Street”), he de decir que los tipos de interés, o “precio del dinero”, como se conoce vulgarmente, representa el equilibrio entre el riesgo y el posible beneficio de la utilización de una suma de dinero en una situación y tiempo determinado.

Para determinar si un tipo de interés es alto o bajo, normalmente se comparan a través de la curva de tipos, que muestra la distinta rentabilidad de los bonos nacionales para los distintos periodos temporales.

Los plazos cortos de la curva de tipos se ven afectados por las políticas de tipos de los bancos centrales. Políticas expansivas implican tipos a corto plazo bajos, que permiten la estimulación de la actividad económica cuando esta se encuentra deprimida. Las políticas monetarias restrictivas implican mayores niveles de tipos en los plazos cortos, con el fin de controlar la inflación, normalmente en etapas maduras del ciclo (cuando hay más presiones inflacionistas).

Los plazos más largos de la curva deben recoger el mayor riesgo que representa el mantener una inversión durante un plazo más largo de tiempo. Por esta razón, lo normal sería que la rentabilidad de los plazos largos fuera siempre mayor que los plazos más cortos. No obstante, las expectativas cíclicas influyen de forma considerable sobre la rentabilidad de estos plazos, pudiendo en algunos momentos tener tipos a largo plazo por debajo de los del corto plazo (curva invertida).

De todo lo anterior se deduce que la curva de tipos depende principalmente del momento del ciclo en que nos encontremos y de las expectativas de crecimiento e inflación.

Actualmente los rendimientos de todos los bonos estadounidenses con vencimientos inferiores a 1 año superan a los rendimientos de los bonos a 10 años, es decir, la curva de tipos estadounidense está invertida en sus extremos indicando que estamos en una fase madura del ciclo económico.

En este punto cabe resaltar que, históricamente, se utiliza como referencia para una inversión en la curva de tipos el diferencial de los bonos a diez y dos años. Si bien es cierto que en estos plazos la curva todavía no está invertida, debéis saber que tal y como expliqué en diciembre, atendiendo a la historia, es solo cuestión de tiempo que veamos a la curva de tipos invertida en el clásico diferencial entre los 2 y 10 años.

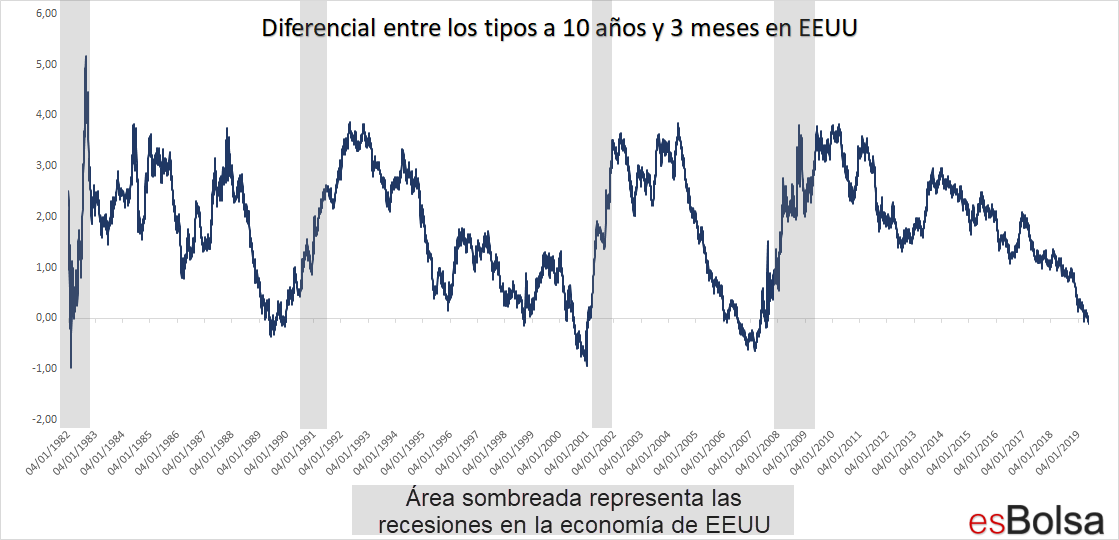

Ahora bien, la inversión en la curva de tipos entre los rendimientos a 10 años y 3 meses también es un aspecto a tener presente a nivel económico, ya que, históricamente, una inversión en la curva de tipos en estos plazos ha sido preludio de recesiones en la principal economía del mundo.

La siguiente imagen representa el resultado de restar a los rendimientos a 10 años, el rendimiento de las letras a 3 meses. Lecturas por debajo del nivel cero son sinónimo de inversión en la curva de tipos. Las áreas sombreadas representan las recesiones de la economía de EEUU en las últimas 4 décadas.

Como se puede observar, la inversión en la curva de tipos en estos plazos ha sido preludio históricamente de recesiones en la economía estadounidense. En concreto, desde que se ha invertido la curva de tipos hasta que se han iniciado las recesiones han transcurrido un promedio de 311 días.

Si bien es cierto que la curva de tipos está invertida, no es menos cierto que la inversión en la curva de tipos es muy leve todavía, lejos de ser tan profunda como las inversiones vividas antes de las últimas recesiones.

Una vez vista la influencia de la curva de tipos en la economía, es momento de pasar a las bolsas.

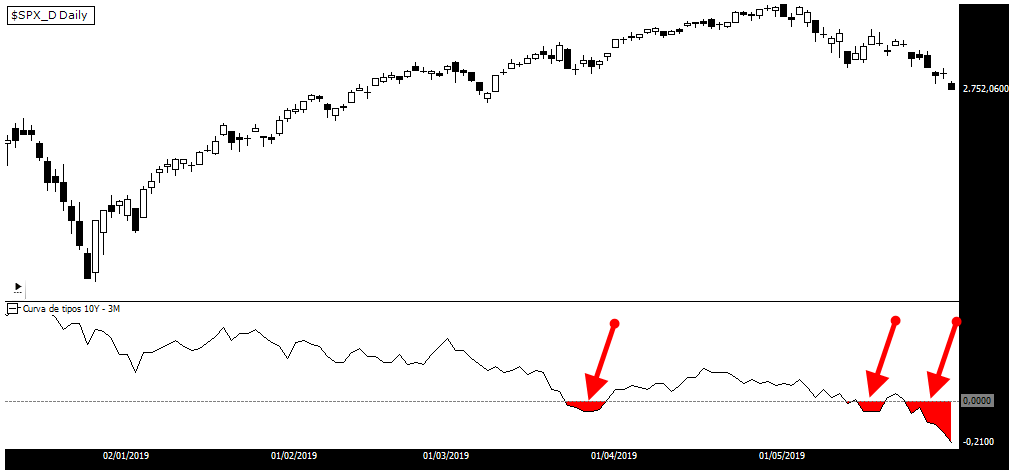

El siguiente gráfico muestra con mayor detalle lo acontecido en las últimas semanas, representando en la parte superior al S&P 500 y en la parte inferior el resultado de restar a los rendimientos de los bonos a 10 años los rendimientos de los bonos a 3 meses. Lecturas por debajo de cero (resaltadas en rojo) representan que la curva de tipos está invertida, o lo que es lo mismo, que los intereses que pagan las letras a 3 meses son superiores a los de los bonos a 10 años.

Como podemos ver, durante las últimas semanas hemos visto dos inversiones “fugaces” que tras pocos días terminaron por cancelarse. Ahora mismo, estamos envueltos en la tercera inversión de la curva de tipos que, si bien es cierto ya ha superado a sus dos predecesoras, no es menos cierto que, como veremos a continuación, todavía está lejos de asemejarse en magnitud a los últimos precedentes que desencadenaron recesiones y ciclos bajistas para la renta variable.

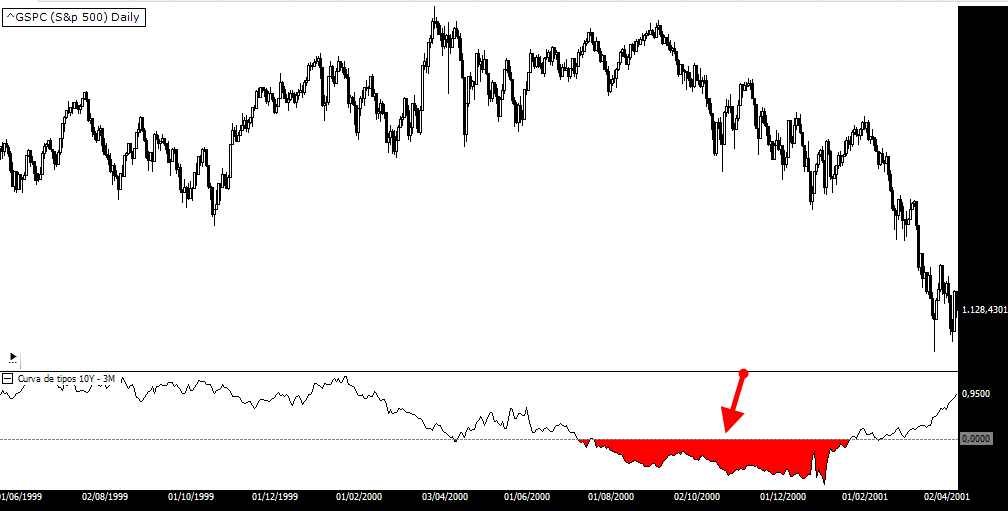

La siguiente imagen representa la inversión en la curva de tipos que precedió al estallido de la crisis “puntocom”.

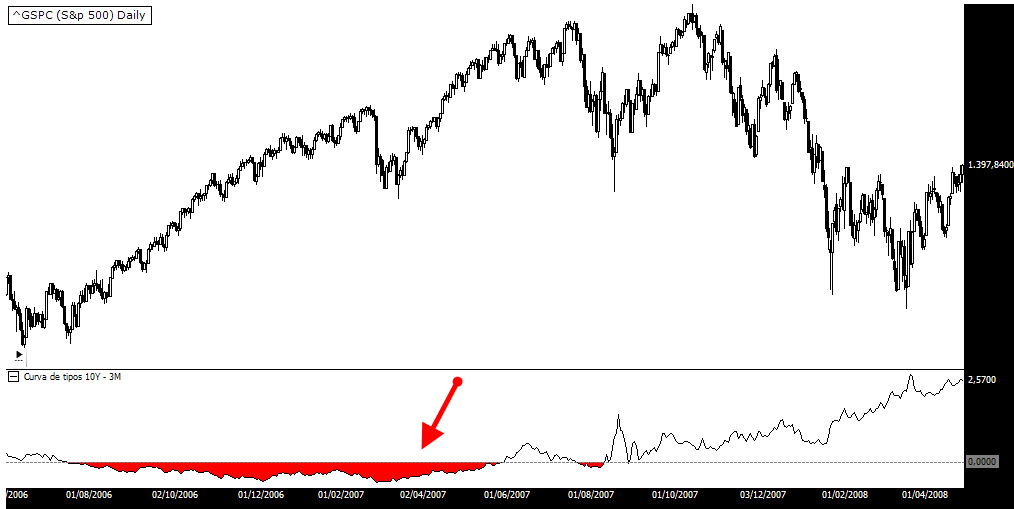

Y la siguiente representa la inversión en la curva de tipos que precedió al estallido de la crisis financiera 2007/2008.

Aquí hay varios puntos interesantes a resaltar.

Tomando como referencia los últimos dos grandes ciclos bajistas (los que corresponden al invierno de Kondratiev, por utilizar el entorno cíclico igual al actual, como explico en mi libro), la inversión en la curva de tipos que precedió a los ciclos bajistas no duró días, sino meses:

- La inversión en la curva de tipos previa al ciclo bajista de 2007 y 2008 duró 10 meses.

- La inversión en la curva de tipos previa al ciclo bajista entre los años 2000 y 2002 duró 6 meses.

La inversión en la curva de tipos actual apenas tiene 6 días de vida, por lo que no deja de ser un “embrión” comparada con los precedentes que desencadenaron graves problemas en las bolsas y la economía.

El segundo dato interesante es que los mercados bajistas no siempre empiezan justo cuando se invierte la curva de tipos. En el ejemplo del año 2000, sí que es cierto que la inversión de la curva de tipos coincide más o menos con el inicio del ciclo bajista, pero en el caso del año 2007, el mercado bajista empezó poco después de “desinvertirse” la curva de tipos.

¿Cómo sabemos entonces si el actual ciclo alcista llegará a su fin más cerca de la inversión o de la desinversión de la curva de tipos?

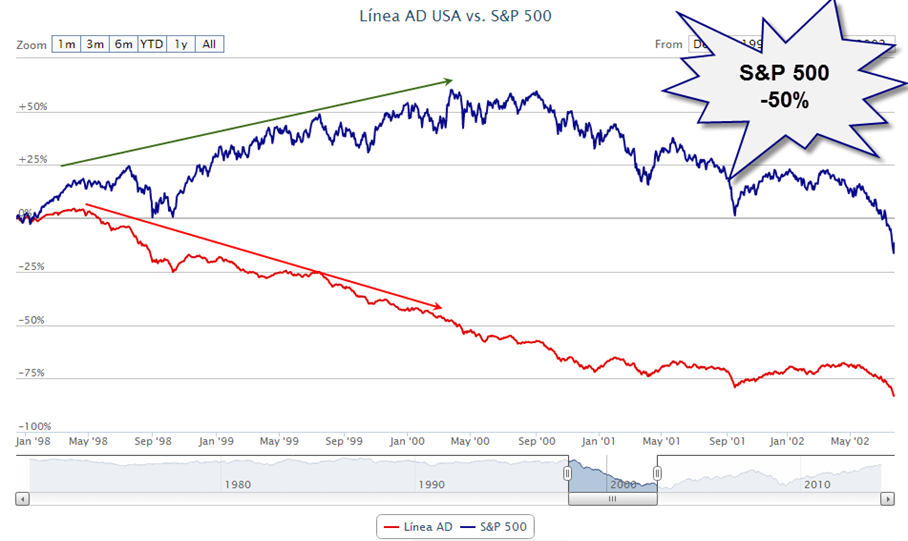

La clave, en mi opinión, estará en la amplitud. En el caso del año 2000 la inversión de la curva de tipos se sumó a una consolidada divergencia bajista persistente desde meses antes en la línea avance/descenso.

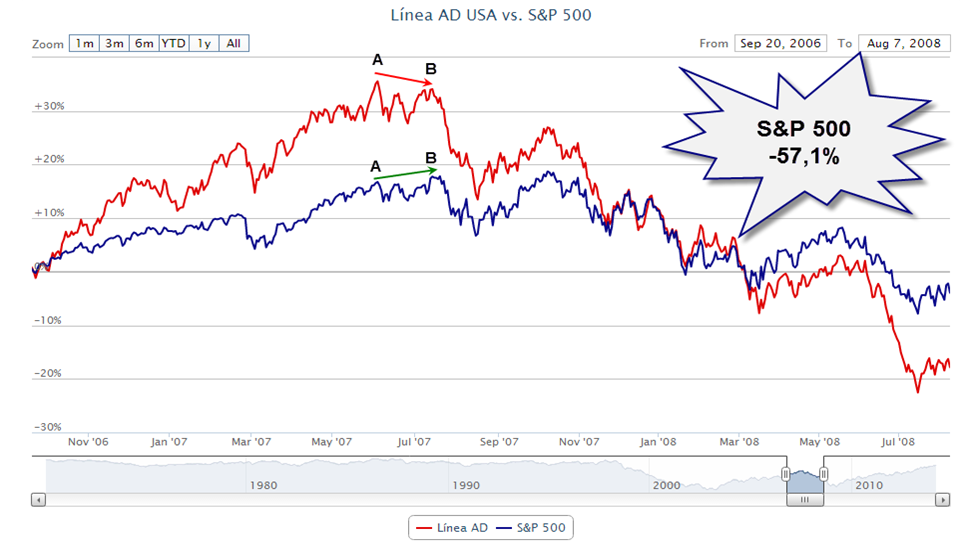

En el caso del año 2007, la curva de tipos venía invertida desde el año 2006 y no fue hasta que se sumó una divergencia en la línea avance/descenso en la primavera/verano de 2007 cuando se desencadenaron las bajadas.

Este es un aspecto importante. La inversión en la curva de tipos es indiscutible que es un aspecto a seguir, pero no es menos cierto que hay veces que se adelanta mucho y por tanto debe usarse en conjunto con la amplitud, ya que la suma de ambas, ayuda a precisar más el momento de extremar precauciones.

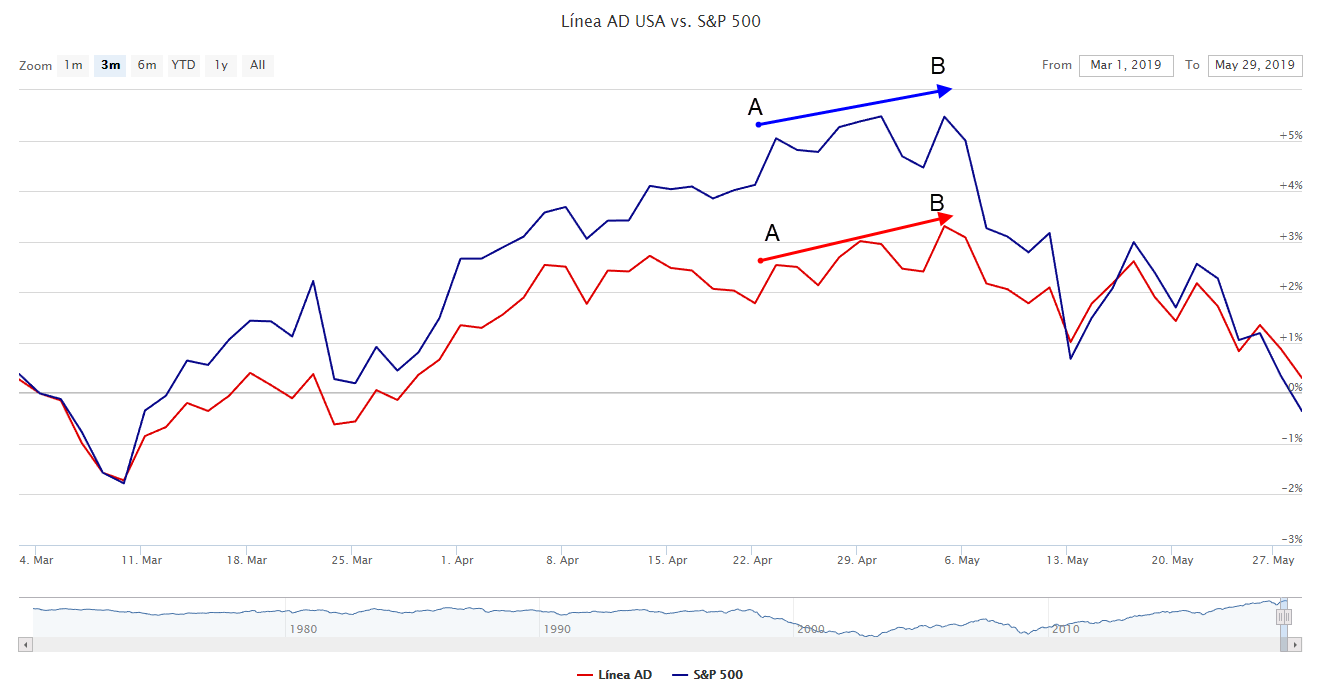

Aclarado esto, hasta el momento esta inversión de la curva de tipos no ha coincidido con síntomas de flaqueza en la línea avance/descenso que nos alerten de un problema estructural del mercado, ya que, como podemos ver en la siguiente imagen, en los últimos máximos del mercado, la línea avance/descenso acompañaba dichas alzas sin la generación de ninguna divergencia negativa.

Por ello, considero que a pesar de la inversión de la curva de tipos, lo que estamos viendo actualmente es una simple consolidación (al igual que las otras 18 estudiadas al inicio del artículo). Si esta inversión en la curva de tipos viniese unida a una divergencia en la línea avance/descenso, el escenario sería más complicado, pero no es el caso actual, ya que la amplitud, a diferencia de lo visto en escenarios previos a grandes ciclos bajistas, sigue respaldando el ciclo alcista.

Explicadas las razones por las que mi predisposición sigue siendo alcista, cabe recordar que en los mercados nunca hay certezas absolutas, y es por ello que el método siempre tiene un plan de protección por si la situación se complica y se sigue deteriorando.

Lo vemos sobre el gráfico del S&P 500.

Si bien es cierto que el precio del S&P 500 ha cerrado por debajo de la MM30, esta todavía opera con una pendiente alcista. En estos casos la hoja de ruta a seguir según nuestro método sigue siendo la de siempre. Mientras el mercado americano más allá de sus vaivenes de corto plazo se mantenga alcista (es decir con una MM30 al alza) y entre los mercados más destacados del mundo, será un mercado apto para buscar oportunidades de inversión en los sectores con mejor comportamiento.

Ahora bien, si por algún motivo la MM30 se girase a la baja a cierre semanal, el mercado americano dejaría de ser apto para buscar oportunidades de inversión, lo que nos llevaría a suspender nuevas compras, limitando así nuestra exposición al mercado para protegernos de un escenario desfavorable.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()