Tal y como hemos ido viendo en los últimos meses, el mercado del oro está sufriendo continuos movimientos repentinos que están llevando a interrupciones en su cotización. El último de ellos, el pasado lunes 6 de enero (día de Reyes en España) cuando el oro perdió de forma repentina, en tan sólo un segundo, más de 30$ por onza, un movimiento que forzó de nuevo la interrupción de su cotización durante 10 segundos (pulsa aquí para ver el movimiento en detalle).

Tal y como explicaba en aquel artículo, los grandes participantes del mercado, e incluso el órgano regulador, están echando la culpa de esos movimientos a operadores “manazas” que según ellos ponen en el mercado órdenes gigantescas por error al teclear en sus terminales.

En la jornada de ayer, el compañero Eric Scott Hunsader de Nanex tiraba por los suelos esta teoría y confirmaba que estos movimientos están llevados a cabo por algoritmos de alta frecuencia (algo que todos sospechábamos).

En primer lugar, recordemos el movimiento que tuvo lugar a las 16:14:13″ hora española del pasado día 6, y fijaos en que toda la caída se produce en tan sólo un segundo con un volumen espectacular.

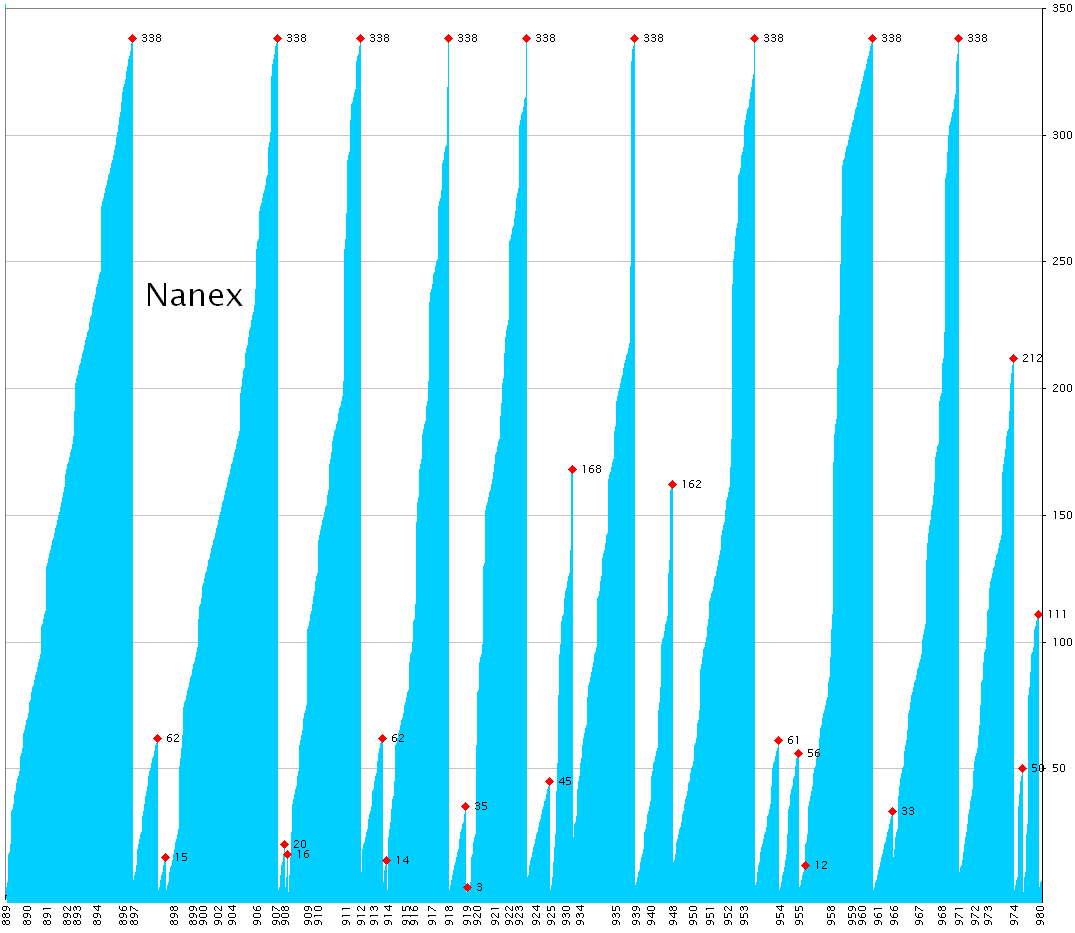

No obstante, si recurrimos a un timeframe menor (para estas máquinas, los milisegundos son años para los humanos) observamos que la caída de más de 30$ en el precio de los futuros del oro se produjo en menos de 100 milisegundos (una décima parte de un segundo). En dicha caída y con gráficos de milisegundos descubrimos que ¡hubo 9 grupos en los que la suma de todas las operaciones era exactamente 338 contratos!

Obviamente esta precisión en el número de contratos (y sobretodo la velocidad de la llegada de las órdenes) nos dice que esto no fue obra de un manazas, sino más bien el trabajo de un algoritmo de alta frecuencia que hace una pausa, y (probablemente) prueba al mercado antes de continuar ejecutando ordenes. Un manazas no hubiera tenido esos rasgos distintivos.

Para verlo más en detalle, fijaos en la siguiente imagen. En ella se muestran las operaciones realizadas en ese diminuto transcurso de tiempo. Para poder verlo reflejado, el eje del tiempo se refleja en milésimas de segundo en ese mismo instante 16:14:12 (hora española), de forma que el valor 889 corresponde a las 16:14:12.889.

Se puede apreciar claramente que hay 9 grupos que suman exactamente 338 contratos y que cada uno de estos grupos están separados por pequeños grupos de operaciones.

Gracias a este estudio de Nanex podemos llegar a la conclusión que estas caídas no son obras de manazas, sino más bien son el trabajo de un algoritmo de alta frecuencia que hace sus correspondientes pausas, probablemente para poner a prueba el mercado antes de continuar.