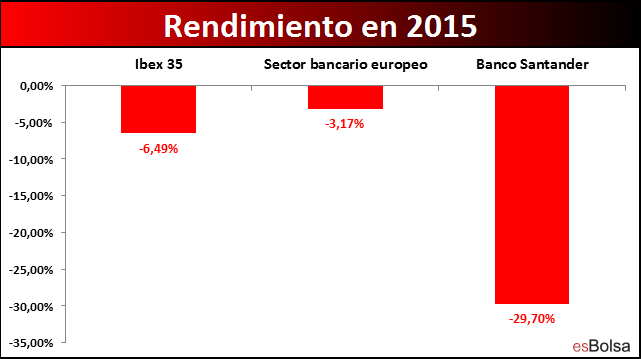

Este 2015 lleva camino de ser un año para olvidar en lo que se refiere a la cotización de Banco Santander. Mientras que el promedio de bancos europeos está cerca de cerrar el año prácticamente plano (a fecha de hoy el sectorial bancario europeo atesora descensos del entorno del -3%) el gran banco español acumula caídas del entorno de los 30 puntos porcentuales. Este es un comportamiento claramente peor que el de sus homónimos europeos, e incluso si me apuran que el del propio selectivo Ibex 35, que en lo que llevamos de 2015 acumula unos retrocesos cercanos a los 6,5 puntos porcentuales.

Este 2015 lleva camino de ser un año para olvidar en lo que se refiere a la cotización de Banco Santander. Mientras que el promedio de bancos europeos está cerca de cerrar el año prácticamente plano (a fecha de hoy el sectorial bancario europeo atesora descensos del entorno del -3%) el gran banco español acumula caídas del entorno de los 30 puntos porcentuales. Este es un comportamiento claramente peor que el de sus homónimos europeos, e incluso si me apuran que el del propio selectivo Ibex 35, que en lo que llevamos de 2015 acumula unos retrocesos cercanos a los 6,5 puntos porcentuales.

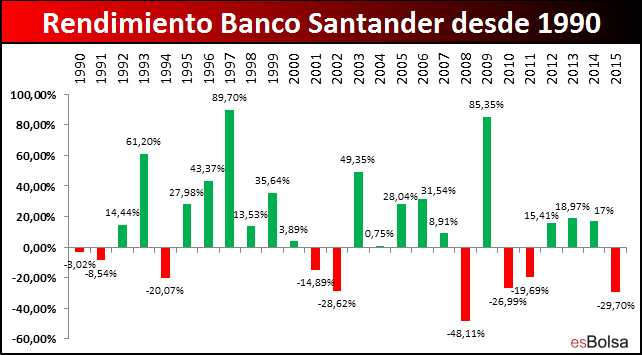

De esta forma, y a no ser que el “rally navideño” salga al “rescate” del gran banco español, la cotización de Banco Santander va a cerrar este 2015 como el peor para sus accionistas desde el año 2008 (cuando el Santander perdió casi un 50% de su valor en bolsa). Además este sería el segundo peor año para la cotización de Banco Santander en las últimas dos décadas y media.

Como se puede observar en la siguiente imagen, desde 1990 el peor año del gran banco español ha sido 2008 con las ya citadas caídas del -48,11%, seguidas por las de este año 2015 (falta por ver el cierre anual pero a fecha de este análisis se sitúan en el -29,7%) y las de 2002 (-28,62%) y 2010 (-26.99%).

Detrás de este mal comportamiento no podemos encontrar otra cosa que no sea un aspecto técnico lamentable del valor.

A continuación podéis ver su gráfico con nuestra plantilla de análisis integrada.

El comportamiento desde el pasado verano en la compañía presidida por Ana Patricia Botín es un auténtico drama. Una de las cosas en las que más hincapié hago siempre es que jamás debemos mantener en cartera valores cuyo aspecto sea bajista. Da igual como se llame un valor, si su gráfico es bajista significa que está depreciándose y por lo tanto ¡nos está haciendo perder dinero!.

No estamos en el mercado para “presumir” de valores por su nombre, sino por su buen comportamiento, y mantener un valor en tendencia bajista es lo peor que podemos hacer en este negocio se llame Banco Santander o se llame como se llame, no sólo porque nos está haciendo perder dinero, sino porque encima el dinero que tenemos atrapados en este tipo de valores podría estar en otras compañías que si generasen ganancias. Esto es lo que financieramente se conoce como “coste de oportunidad”.

Además de que Banco Santander es bajista, no debemos perder de vista que es un valor débil (RSC Mansfield negativo). Esto significa que cuando el mercado sube, Banco Santander es de los valores que menos sube o incluso de los que cae, y cuando el mercado global cae, el Santander es de los que más tiende a caer. Mal negocio.

Como muchos de vosotros ya sabéis, tal y como explico en mi libro “El código de Wall Street” si queremos sacar partido de forma recurrente de los mercados debemos de huir de este tipo de valores perdedores y centrarnos únicamente en invertir en aquellos valores que además de subir lo hacen a un ritmo superior que la media.

Si invertimos en valores que tienden a apreciarse tendremos muchas más probabilidades de sacar partido del mercado que si estamos en valores que tienden a depreciarse. Nos guste o no, lo cierto es que Banco Santander a día de hoy es un valor que hace perder dinero, y estar invertidos en este tipo de valores tiende a generar muchos más disgustos que alegrías.

Recuerda que toda la metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”.

¡Estas navidades nueva edición revisada!

¡Estas navidades nueva edición revisada!

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()