Según la Reserva Federal, el objetivo de las Quantitative Easing era bajar las tasas de interés a niveles poco atractivos mediante la compra de bonos en el mercado, favoreciendo así que los inversores adquirieran a la fuerza un mayor apetito por el riesgo tomando posiciones en los mercados de valores.

Los gráficos que veremos a continuación, nos muestran un dato cuanto menos curioso. Las medidas de estímulo, es cierto que han hecho aumentar el apetito por el riesgo. Sin embargo, cuando examinamos lo que ha sucedido en realidad bajo las Quantitative Easing, sólo los precios de las acciones han seguido la teoría marcada por la FED.

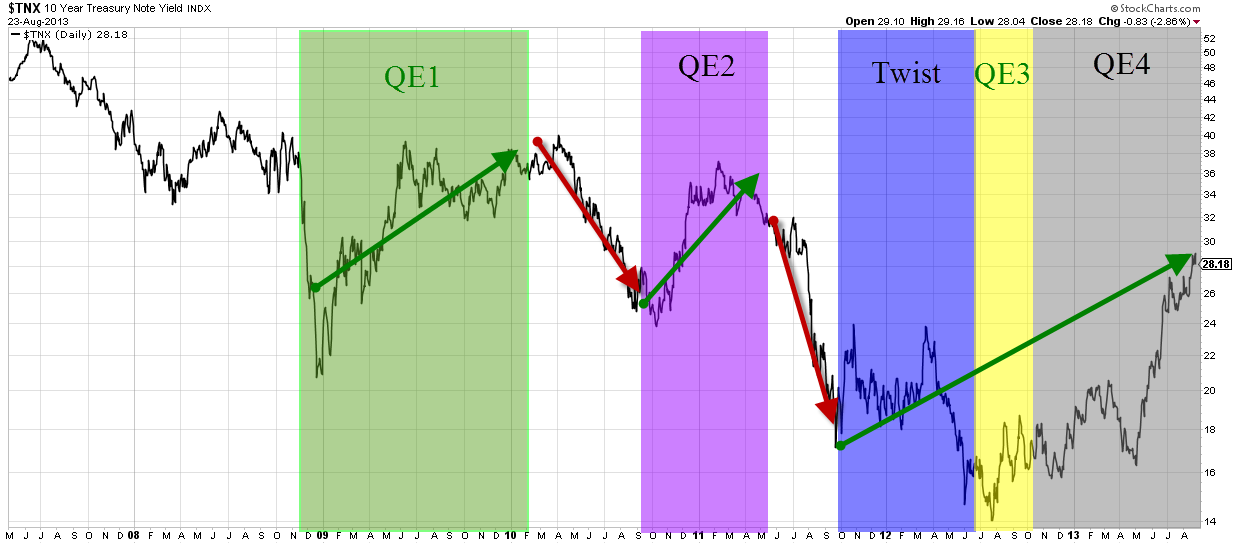

De hecho, el rendimiento de los bonos, sólo ha disminuido en los periodos en los que la Fed dejó de lado las medidas de estímulo, justo lo contrario de lo que establece la teoría de la Reserva Federal.

Esto a mi entender pone una vez más de manifiesto que en los mercados una cosa es la “teoría” y otra la “práctica”. En mi opinión, lo que sucede aquí no es más que el reflejo de la actitud de los inversores, siendo ellos los que realmente mueven el mercado y no la FED.

Cuando se inician las medidas de estímulo, los inversores se sienten respaldados a la hora de asumir riesgos y prefieren salir de la seguridad de los bonos. Esto hace que la rentabilidad de los mismos aumente a pesar de las compras de la FED y ese flujo de inversores saliendo de los bonos se dirige a las acciones.

En cambio, cuando las medidas de estímulo se retiran, el flujo cambia, la desconfianza vuelve y el dinero sale de las acciones y vuelve a los bonos (que bajan de rentabilidad).

Ante este suceso, que no es más que el reflejo del apetito al riesgo de los inversores, creo que la FED se equivoca en sus argumentos, asumiendo un protagonismo que realmente no está funcionando según su teoría. Si la Reserva Federal no se da cuenta que su teoría se está basando en hechos erróneos, el desenlace de la historia podría ser muy diferente al que esperan.

Hola Ricardo, el gráfico de las T Notes que has puesto, es el precio de los bonos o su rentabilidad. Porque sí es el gráfico del precio del bono, ambas series se mueven en la misma dirección. Aclárame la duda, por favor. Un saludo

Hola Alberto. Se coló tu comentario en el “spam” y lo acabo de ver, esa es la razón de la demora en responderte.

Es el gráfico de la rentabilidad del bono, es decir, el comportamiento inverso a su precio.

Un saludo!