En varias ocasiones durante los últimos meses ya hemos visto desde estas líneas que el rally actual del mercado que ha llevado a los índices estadounidenses a superar máximos históricos ha venido acompañado por una fuerte amplitud de mercado.

En varias ocasiones durante los últimos meses ya hemos visto desde estas líneas que el rally actual del mercado que ha llevado a los índices estadounidenses a superar máximos históricos ha venido acompañado por una fuerte amplitud de mercado.

Que la amplitud de mercado se haya mantenido estelar durante las alzas de las últimas semanas es una excelente noticia para el mercado de valores, ya que indica que las alzas están acompañadas por la inmensa mayoría de valores cotizados en las bolsas de Nueva York, y no una minoría de valores de gran capitalización. Este detalle indica unos buenos cimientos para que el mercado sea capaz de mantener su rumbo alcista y como veremos hoy, coincide de forma muy similar al fuerte rally experimentado en las bolsas americanas entre 2012 y mayo de 2015.

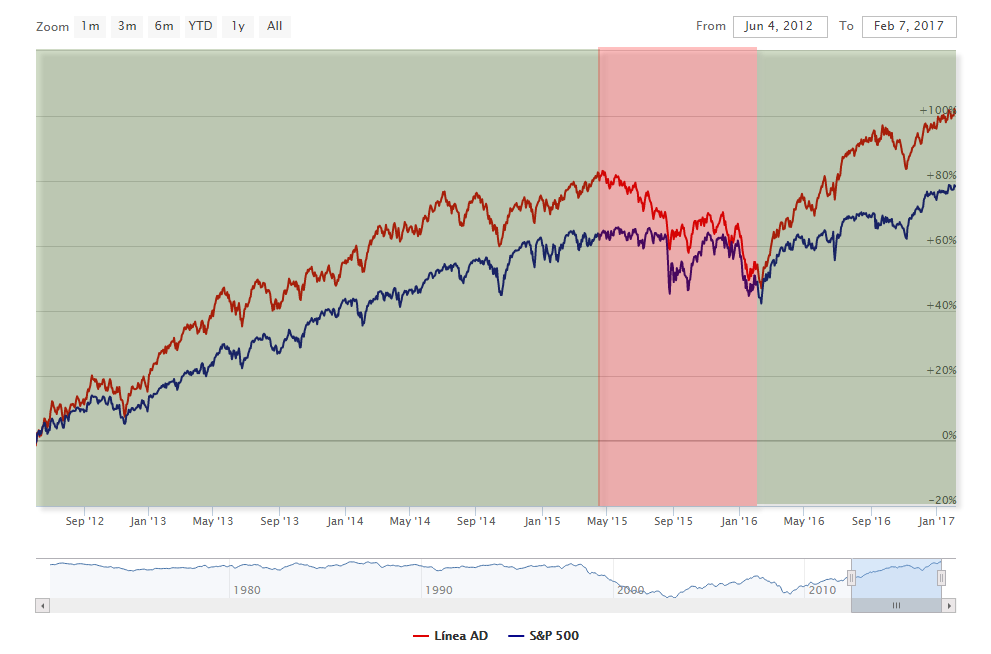

Para verlo, vamos a recurrir al siguiente gráfico extraído del área gráficos de esBolsa.com en el que se muestra con una línea azul el comportamiento del S&P 500 en los últimos 5 años, y con una línea roja se representa el comportamiento de la línea avance/descenso de todo el mercado americano. Recordemos que la línea avance/descenso representa el comportamiento de los casi 7000 valores cotizados en EEUU, todos ellos con el mismo peso, es decir, eliminamos el sesgo de los índices que tienden a representar el comportamiento de los valores más grandes y vemos de forma mucho más “limpia” el comportamiento conjunto de la totalidad del mercado.

El gráfico se representa en términos porcentuales, por lo que compara el rendimiento promedio de todos los valores cotizados en Nueva York (línea avance/descenso) con respecto al S&P 500.

He sombreado en verde cuando la línea avance/descenso rinde más que el propio S&P 500 y en rojo cuando lo hace peor. Aquí hay varios puntos de interés.

Desde 2012 hasta mayo de 2015 la línea roja (AD) supera en rendimiento al S&P 500. Esto significa que, de media, todos los valores cotizados en los mercados de Nueva York subían incluso más de lo que lo hacía el propio índice. Este siempre es un buen síntoma de salud para el mercado, ya que indica que el apetito por el riesgo por parte de los inversores se extiende a lo largo y ancho del mercado, y no solo en una minoría de valores de gran ponderación.

Esta situación de confianza se redujo en mayo de 2015, cuando el promedio de los valores empezó a rendir peor de lo que lo hacia el S&P 500 (recordemos que el S&P 500 es un índice muy dependiente de grandes valores). Esto significaba que el conjunto del mercado (representado por la línea avance/descenso) estaba cayendo en promedio incluso más de lo que representaban los propios índices.

Esta situación negativa no derivó en un gran mercado bajista gracias a que la rentabilidad de la renta fija se mantuvo en niveles mínimos como expliqué en mi conferencia del Barcelona Trading Point a finales del año 2015. En cambio, sí que supuso una pausa en los mercados de renta variable durante varios meses de rangos laterales o incluso fuertes descensos en los mercados más débiles del momento.

Los mínimos de 2016 supusieron un nuevo punto de inflexión. Desde ese momento, la línea avance/descenso está subiendo incluso más de lo que lo hace el S&P 500. Este es un acontecimiento importante que muestra unos cimientos sólidos del actual rally alcista, muy similares a los vividos durante 2012 y que derivó en fuertes alzas para el mercado durante los meses siguientes. Al igual que sucedió entonces, el alza de las bolsas se está centrando en la mayoría de empresas cotizadas, lo que refleja que el dinero está entrando y confiando en la inmensa mayoría de valores, no solo en los grandes (lo que suele ser síntoma de una postura más defensiva).

Gráficos: esBolsa.com

Recuerda que toda la metodología de inversión, y el estudio de los flujos monetarios que generan mercados alcistas y bajistas, viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

Los análisis aquí expuestos son opiniones estrictamente personales, no recomendaciones.

![]()