Ya conocéis que me gusta muchísimo estudiar el comportamiento histórico de los mercados de valores, ya que esa información te permite estudiar patrones que ofrezcan una ventaja estadística en el futuro de cara al desarrollo y perfeccionamiento de sistemas y métodos de inversión. Haciendo estos estudios, de vez en cuando te encuentras con datos curiosos que creo que merece la pena compartir, como este que os traigo hoy.

Es cierto que la volatilidad actual en los mercados es baja, no obstante ahora hace 50 años de la época en la que el mercado era menos volátil y creo que es un aniversario que conviene recordar, ya que forma parte de la historia de los mercados, y que en la actualidad muchos se sorprenderán al ver lo poco que se movían los precios de las acciones hace medio siglo.

Tras el asesinato de Kennedy a mediados de 1965 el mercado de valores alcanzó una época que podríamos considerar de “calma feliz”. Entre el 1 de diciembre de 1963 y el 29 de junio de 1965, la mayor ganancia diaria llegó el 1 de mayo 1964, cuando el S & P 500 ganó apenas un 0,89%. Hoy en día, eso es un movimiento bastante normal para una sesión. Puede resultar difícil de imaginar que ese mísero 0,89% fue el mayor movimiento alcista durante más de un año y medio, pero así fue. Por otro lado, desde el 1 de diciembre de 1963 hasta el 14 de junio de 1965, el mayor “pánico” diario tuvo una magnitud del 1,25% después del incidente en el Golfo de Tonkin en Vietnam.

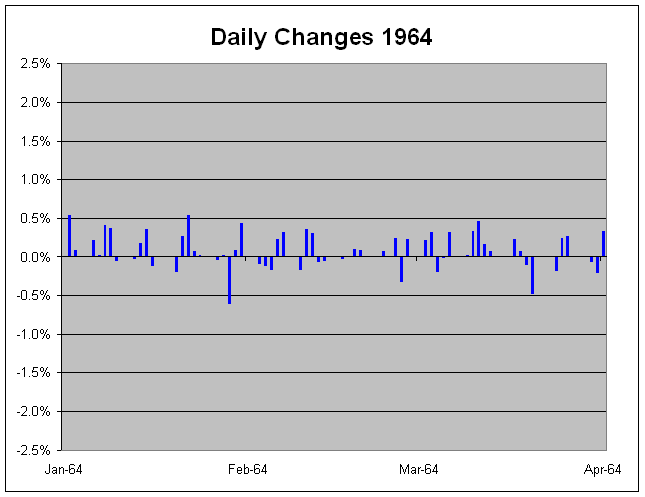

Si desglosamos ese periodo de baja volatilidad, la parte más tranquila tuvo lugar a principios de 1964, hace ahora exactamente 50 años. Durante los meses de febrero y marzo de 1964, el S & P 500 no se movía más de un 0,5% ni hacia arriba ni hacia abajo, alcanzando así la racha más larga de la historia, con 43 días hábiles consecutivos de movimientos muy pequeños. La racha se rompió finalmente el 2 de abril de 1964 con un avance del 0,58%.

Desde entonces, ni siquiera nos hemos acercado a ese registro de baja volatilidad. De hecho, no se han logrado alcanzar ni 10 días consecutivos de esos movimientos tan estrechos en los últimos 18 años; es más, a finales de 2002 hubo una serie de 37 jornadas en las que el mercado siempre subía o bajaba más de un 0,5%.

Para que os hagáis una idea de cómo fueron aquellos días de baja volatilidad, aquí tenéis el rendimiento del S & P 500 durante algunos días de ese mes de febrero de 1964:

- 13 de febrero: -0,06%

- 14 de febrero: -0,05%

- 17 de febrero: -0,03%

- 18 de febrero: 0,01%

- 19 de febrero: 0,10%

- 20 de febrero: 0,09%

- 24 de febrero: 0,08%

- 25 de febrero: 0,00%

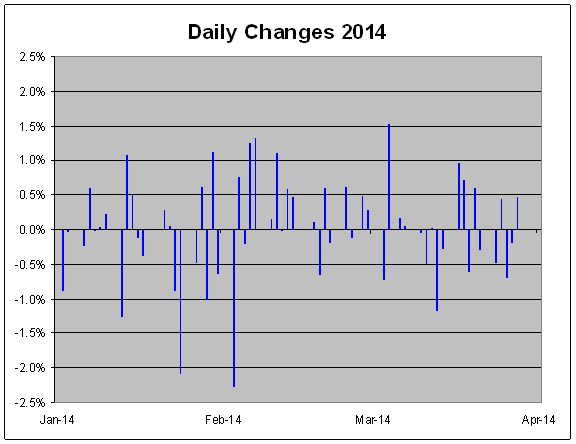

Para que podáis comparar lo que sucedía en aquellos años con el presente prestad atención a los siguientes gráficos que me hizo llegar ayer el amigo Eddy Elfenbein .

Estos son los cambios diarios en el primer trimestre de este año 2014:

Estos son los cambios diarios en el primer trimestre de 1964. Para que se vea con la misma perspectiva, se ha usado la misma escala que en el gráfico anterior.