![1203_Cliff_calculator_630x420[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/1203_Cliff_calculator_630x4201-300x200.jpg) ¡Buenos días! Para empezar esta última jornada hábil de la semana, me gustaría compartir con vosotros uno de esos datos curiosos que solemos revisar en este blog.

¡Buenos días! Para empezar esta última jornada hábil de la semana, me gustaría compartir con vosotros uno de esos datos curiosos que solemos revisar en este blog.

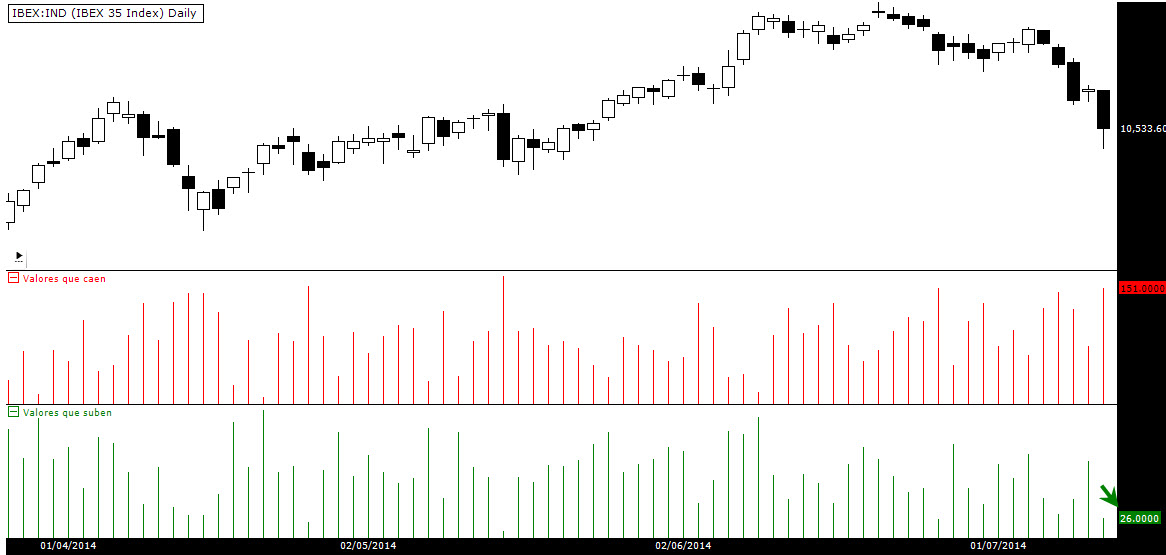

Como ya sabréis a estas alturas, ayer el Ibex 35 experimentó una jornada bastante negativa con caídas cercanas a los dos puntos porcentuales. Las ventas fueron tan acusadas que apenas 26 valores de los más de 180 que componen el mercado español lograron cerrar la jornada con alzas. En la imagen que veréis a continuación, podéis ver dos indicadores. En rojo se representa el número de valores del mercado español que han finalizado cada jornada en negativo y en verde se representa el número de valores que cierra la jornada en positivo.

Como podéis ver, ayer apenas terminaron 26 valores de los 186 cotizados en España con alzas (esto supone el 14% del total aproximadamente).

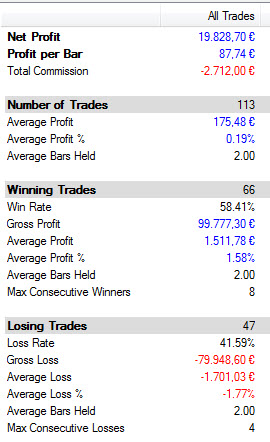

A modo curiosidad, he programado un sistema que localice las jornadas en las que ha habido tan pocos valores alcistas en el mercado español durante una jornada, y que compre a la jornada siguiente. De esta forma podremos saber qué es lo que suele suceder en el mercado después de jornadas tan dominadas por los bajistas como la de ayer.

En los últimos 5 años hemos tenido 113 ocasiones en las que el número de valores alcistas ha sido tan reducido. De esas 113, la jornada siguiente (que sería la equivalente a hoy) terminaron con alzas 66 (el 58,41%) y 47 en negativo. De media, después de jornadas tan bajistas como la de ayer el Ibex ha experimentado repuntes del 0,19% en la jornada siguiente.

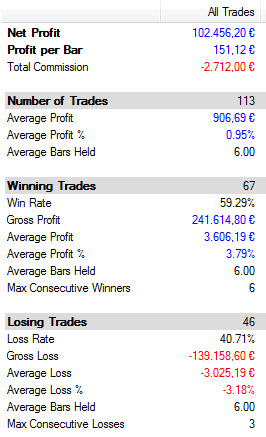

Por último, vamos a llevar el estudio un poco más allá, y lo que haremos será estudiar lo que ha hecho el Ibex durante la semana siguiente a días tan bajistas como el de ayer. La forma de cálculo es simple, comprar en apertura del día siguiente a un día en el que suban pocos valores (igual o menos que 26: número de valores que subieron ayer) y vender transcurrida una semana. Estos son los resultados.

De las 113 muestras, en 67 el Ibex experimentó alzas durante la semana siguiente, promediando alzas del 0,95%.

Curiosamente, y en contra de lo que podríamos pensar, después de jornadas tan acusadamente bajistas como la de ayer, el Ibex tiende a volver a ser dominado por los alcistas en la mayoría de los casos, tanto en la jornada siguiente como en la semana siguiente. Está claro que la diferencia no es aplastante a favor de los alcistas, pero en jornadas tan dominadas por los osos como las de ayer, resulta curioso ver cómo los alcistas tienden a recuperar el control.

Interesante estudio Ricardo, ¿podrías decir que software utilizas para las simulaciones?

Muchas gracias por tus posts

Buenos días Manolo.

Estas simulaciones las hago con Wealth Lab, en mi opinión el mejor software para desarrollar estudios de mercado que existe. No es precisamente barato y está enfocado más bien a profesionales con conocimientos avanzados de programación. Con estos requisitos puedes realizar prácticamente cualquier cosa sin limitaciones.

Un saludo!