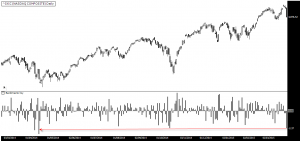

La jornada de ayer nos dejó retrocesos del 2,37% en el Nasdaq Composite, índice que fue lastrado por sus dos principales componentes: tecnología y biotecnología. La caída registrada ayer por el Nasdaq es la mayor desde el pasado 10 de abril de 2014 cuando el índice retrocedió un 3,10%.

La jornada de ayer nos dejó retrocesos del 2,37% en el Nasdaq Composite, índice que fue lastrado por sus dos principales componentes: tecnología y biotecnología. La caída registrada ayer por el Nasdaq es la mayor desde el pasado 10 de abril de 2014 cuando el índice retrocedió un 3,10%.

Para los amantes de la estadística y las curiosidades, he preparado un estudio que nos muestra como se ha comportado el Nasdaq Composite en sus anteriores retrocesos diarios superiores al 2%.

De esta forma podremos ver cómo se comporta de media el índice al día siguiente, durante la semana siguiente, y durante el mes posterior a dicha caída. Además, teniendo en cuenta que el mercado sigue siendo alcista en el medio/largo plazo, le he añadido un filtro tendencial para dejar de lado los datos correspondientes a los mercados bajistas, cuyo entorno es muy diferente al que tenemos actualmente.

Este estudio si bien no tiene “utilidad operativa” sí que nos servirá para ver la aleatoriedad del mercado en los plazos más cortos, pero vamos por pasos.

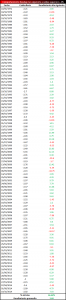

![]() Empezamos por el dato más cortoplacista que mide el rendimiento del Nasdaq al día siguiente de caer más de un 2% durante una jornada. La tabla la podéis ver al lado de estas líneas (pulsar para ver en tamaño completo).

Empezamos por el dato más cortoplacista que mide el rendimiento del Nasdaq al día siguiente de caer más de un 2% durante una jornada. La tabla la podéis ver al lado de estas líneas (pulsar para ver en tamaño completo).

Desde el año 1972 el Nasdaq Composite ha caído más de un 2% en un día un total de 151 ocasiones.

De esas 151 ocasiones, el Nasdaq durante la jornada siguiente ha cerrado en positivo 80 ocasiones. De las restantes, 70 sesiones han resultado negativas y una ha resultado totalmente plana. Esto supone que el 52,98% de las ocasiones en las que el Nasdaq ha registrado retrocesos de más del 2% la jornada siguiente ha resultado positiva.

Esta no es una cifra nada concluyente desde un punto de vista estadístico, ya que el rendimiento del día siguiente tiene casi las mismas posibilidades de ser alcista que bajista. En el corto plazo, el ruido hace que prácticamente cualquier cifra estudiada resulte aleatoria (de ahí mi consejo de mirar los mercados más a medio/largo plazo).

Vamos a coger un poco más de perspectiva.

![]() Para ello vamos a ver cómo lo ha hecho el Nasdaq la semana siguiente a caer más de un 2% durante una sesión (tabla a la derecha de estas líneas). En este caso hay 124 muestras (hay que tener presente que en algunas ocasiones se registran varias caídas diarias de más del 2% durante una semana por eso el dato es inferior a las 151 muestras diarias vistas anteriormente).

Para ello vamos a ver cómo lo ha hecho el Nasdaq la semana siguiente a caer más de un 2% durante una sesión (tabla a la derecha de estas líneas). En este caso hay 124 muestras (hay que tener presente que en algunas ocasiones se registran varias caídas diarias de más del 2% durante una semana por eso el dato es inferior a las 151 muestras diarias vistas anteriormente).

De las 124 muestras, en 74 ocasiones el Nasdaq logró cerrar con alzas la semana siguiente a registrar un retroceso diario superior al 2%. Esto supone que en el 59,67% de las ocasiones el Nasdaq ha sido capaz de ganar terreno en las 5 jornadas siguientes a cerrar con fuertes caídas, alcanzando rendimientos promedio del 0,53%.

Hay que resaltar también que en 43 de las 124 ocasiones, el Nasdaq ha alcanzado en la semana siguiente revalorizaciones superiores a la caída registrada el día del declive, es decir, ha sido capaz de borrar los descensos previos y todo ha quedado como si nada (o incluso con ganancias para los inversores).

Por último, recurriremos al rendimiento registrado por el Nasdaq en el mes siguiente a una caída de más del 2% en un día.

Por último, recurriremos al rendimiento registrado por el Nasdaq en el mes siguiente a una caída de más del 2% en un día.

En este caso, tenemos 90 muestras y se nota como la tendencia dominante (en este caso alcista) impone su ley. De las 90 muestras en las que el Nasdaq ha caído más de un 2%, en 60 ocasiones el Nasdaq ha sido capaz de terminar con alzas el mes siguiente. Es decir, desde el año 1972 un inversor que comprase después de ver caer al Nasdaq más de un 2% en un día dentro de una tendencia alcista habría terminado con beneficios el 66,66% de las ocasiones, acumulando un beneficio medio del 1,69% por operación.

Como decía al principio de este artículo, aunque este tipo de estudios no resultan útiles desde un punto de vista estrictamente operativo, sí que muestran un aspecto importante del mercado, y es que en el corto plazo los movimientos tienden a ser más “aleatorios”, similares a tirar una moneda al aire. En cambio, a medida que cogemos perspectiva y buscamos datos en el medio/largo plazo los resultados tienden a fluir en sincronía con la tendencia.

Si somos inteligentes, a la hora de operar en el mercado buscaremos coger perspectiva, ya que a medida que cogemos distancia con respecto al ruido diario, las tendencias nos resultarán más favorables y nos permitirán obtener una ventaja estadística fruto de la naturaleza tendencial (tanto a la baja como al alza) del mercado en el medio/largo plazo.

Ricardo. Muchas gracias por el articulo y por publicar tus estudios.

Siempre utiles.

Un saludo.

Pedro

De nada Pedro.

Gracias a ti por participar.

Un saludo!