Mientras la atención mediática se centra en el buen comportamiento de las bolsas de valores, y teniendo claro que el mercado sigue siendo claramente alcista por lo que en esa dirección siguen nuestras inversiones, en el día de hoy vamos a ir un paso más allá para ver un aspecto que también tiene su relevancia desde un punto de vista cíclico. Esto que trataremos hoy no ocupa portadas en los medios, pero debe ser conocido por todo inversor en los mercados que quiera tener una carrera satisfactoria en el mundo de las inversiones.

Mientras la atención mediática se centra en el buen comportamiento de las bolsas de valores, y teniendo claro que el mercado sigue siendo claramente alcista por lo que en esa dirección siguen nuestras inversiones, en el día de hoy vamos a ir un paso más allá para ver un aspecto que también tiene su relevancia desde un punto de vista cíclico. Esto que trataremos hoy no ocupa portadas en los medios, pero debe ser conocido por todo inversor en los mercados que quiera tener una carrera satisfactoria en el mundo de las inversiones.

Hablamos de los bonos, cuyo precio resulta históricamente un indicador adelantado sobre los mercados de acciones. A raíz de los movimientos en los mercados de deuda en las últimas jornadas, vamos a aprovechar para repasar conceptos y ver la situación actual.

Históricamente, descensos superiores al 20% en el precio de los bonos a 30 años y alrededor del 10% para los bonos a 10 años, han sido preludio de mercados bajistas en la renta variable tal y como podemos observar en los siguientes ejemplos.

En 1980 el director de la Reserva Federal, Paul Volcker, aumentó la tasa de interés de EEUU atrayendo capitales de todo el mundo. El objetivo era lograr que la afluencia de divisas bajara la inflación y relanzara la maquinaria productiva norteamericana que estaba en recesión. Como es lógico, esta política restrictiva tuvo su influencia en el precio de los bonos, que perdieron un 40% en algo más de un año.

Tal y como podéis ver en la imagen de arriba, la acusada caída del bono avisaba sobre un posible inicio de crash en las bolsas, que llegaría 6 meses después en el mercado bajista de principios de los 80, en el que las bolsas de valores perdieron más de un 25% de su valor.

1987:

No fue la mayor caída de la historia del Dow Jones, pero tiene la fama de serlo. Han pasado tres décadas, pero el famoso y dramático ‘Lunes Negro’ –‘Black Monday’ para los anglosajones- todavía retumba en las memorias de millones de norteamericanos. Aquel fatídico 19 de octubre de 1987 los cimientos de la mayor bolsa del mundo, Wall Street, se tambalearon por el pánico de millones de inversores que se lanzaron en masa a vender sus acciones.

Para muchos, este es el cisne negro por excelencia que, para el que no lo sepa, significa que estamos ante un hecho improbable, impredecible y de consecuencias imprevisibles.

Este tipo de “titulares” a mí nunca me han gustado, ya que son la típica respuesta fácil que invita a dejar pasar por alto hechos que si se estudian nos pueden resultar útiles para el futuro.

Una vez más el bono tuvo la clave y la caída del precio, en más de un 25% terminó con aquel fatídico lunes que muchos siguen creyendo que fue impredecible.

2000:

Ya estamos mucho más cerca del presente y seguro que muchos de los que leáis este artículo ya estabais participando en las bolsas de valores en la famosa crisis de las “puntocom”.

Desde finales de 1998 el bono estadounidense empezó a gotear poco a poco a la baja, hasta llegar a perder la friolera de un 35,7%. Una vez más el bono advirtió de que la fiesta alcista estaba a punto de terminar, y sucedió que en el año 2000 las bolsas de valores empezaron a formar un techo que desencadenaría en un mercado bajista que llevó a perder al índice S&P500 un 47% de su valor.

2007-2009:

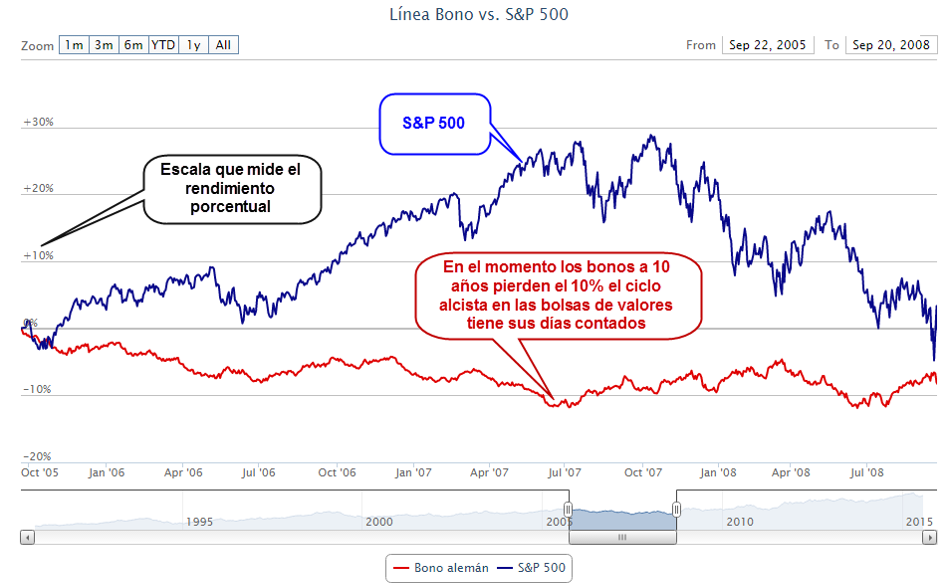

Por último, veremos que el bono (en este caso el alemán a 10 años) también nos avisó de que algo malo se acercaba cuando desde 2006 la deuda germana estaba de capa caída. La razón de utilizar el bono alemán en los dos últimos grandes mercados bajistas, es que desde principios de milenio la Reserva Federal ha estado interviniendo fuertemente el mercado de bonos americano, generando alteraciones artificiales sobre el precio que pueden alterar el estudio.

Lo que sucedió un año después a la caída de los bonos alemanes todos lo sabemos, un mercado bajista que llevó al SP500 a perder un 56% en el que es ya uno de los mayores mercados bajistas de la historia de las bolsas de valores.

Ahora que ya entendemos con ejemplos históricos cómo la caída en los precios de los bonos termina por afectar a las bolsas de valores, es momento de revisar el aspecto actual de los bonos. En este caso nos centraremos de nuevo en los bonos americanos, ya que actualmente el Banco Central Europeo también está interviniendo el mercado de bonos alemanes, mientras que los bonos estadounidenses están fluctuando con una mayor libertad, lo que nos permite seguir de forma más certera sus movimientos.

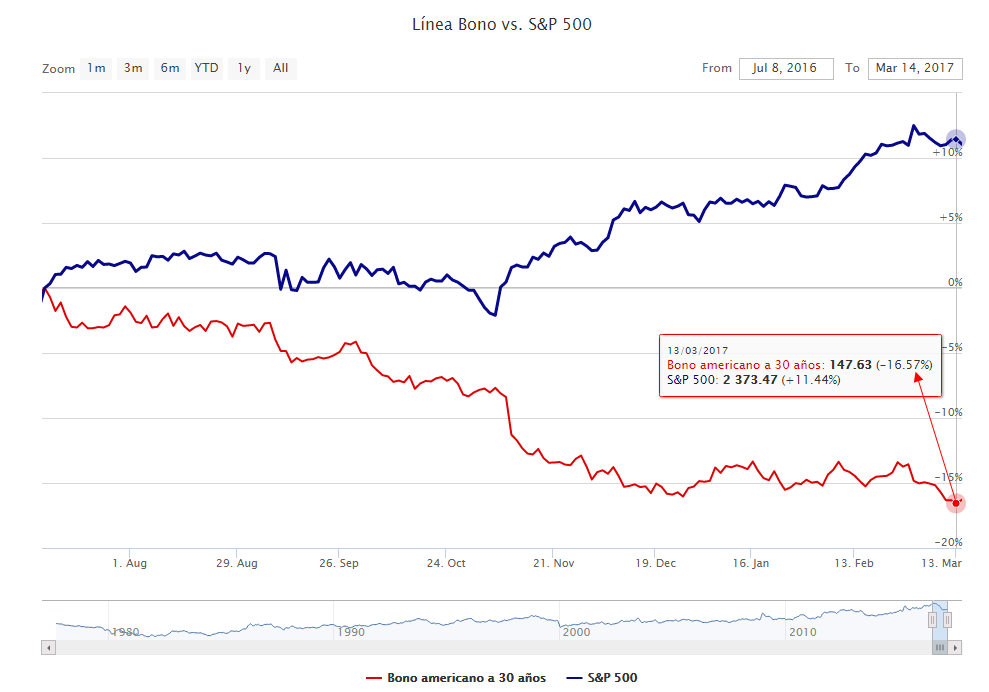

Bono americano a 30 años:

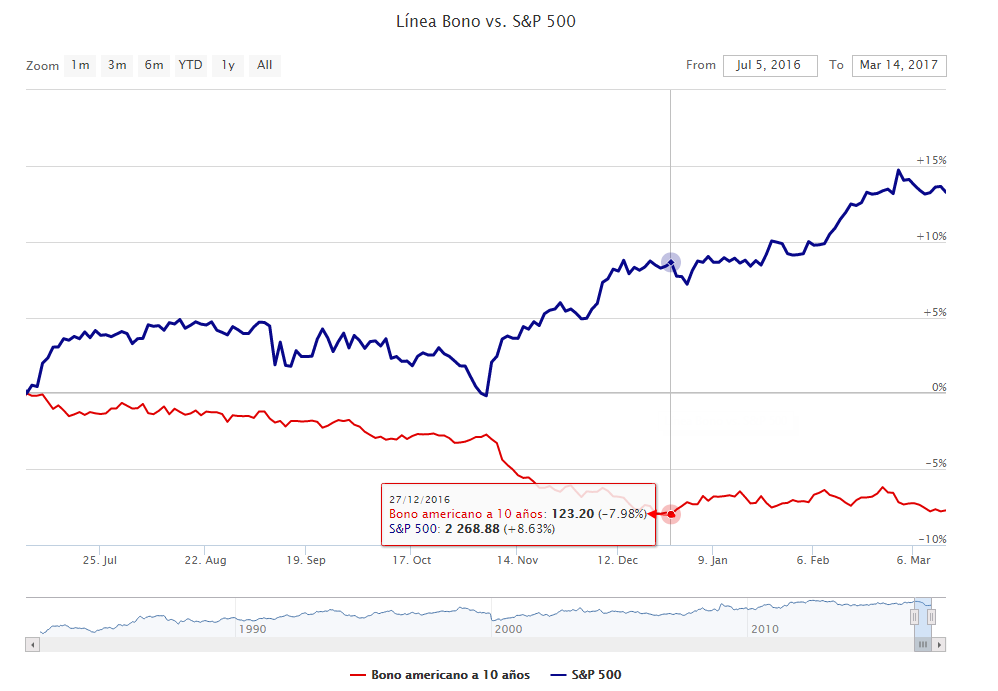

Bono americano a 10 años:

En los últimos meses se han experimentado retrocesos en el precio de los bonos. ¿Pero son suficientes para un nuevo mercado bajista? Atendiendo a los antecedentes históricos, todavía no, pero hay que seguirlos de cerca.

Hasta el momento la caída del bono americano a 30 años ha supuesto aproximadamente un máximo retroceso del -16,57% mientras que la caída máxima de los bonos a 10 años es del -7,98%, lo que siguiendo los antecedentes históricos todavía no es suficiente para generar un nuevo mercado bajista como los repasados anteriormente.

No obstante, como siempre, deberemos de estar pendientes, porque en el caso de que los bonos siguieran cayendo hasta los niveles de “alerta histórica” la situación sería más delicada y habría que recurrir a un segundo indicador clave (línea avance/descenso) para saber si se confirma o no un empeoramiento de las bolsas de valores en los meses siguientes. Esto es algo que todavía está por ver y que llevará su tiempo, pero es una situación que desde esBolsa seguiremos de cerca los próximos meses.

No olvidemos, que detrás de estos movimientos históricos están los flujos monetarios a gran escala. Si el precio de los bonos cae, su rendimiento aumenta (este hecho, está siendo noticia en las últimas semanas) y ese rendimiento creciente de los bonos compite con las bolsas a la hora de generar rentabilidad para los inversores, pudiendo generar un trasvase de dinero de renta variable a renta fija.

Hasta el momento la situación ha sido la opuesta. La escasa rentabilidad de los bonos fuerza a los inversores a buscar retornos en la renta variable (este es el principal artífice del mercado alcista iniciado en 2009), situación que cambiaría si por la razón que sea, la rentabilidad de la renta fija repunta (o lo que es lo mismo, su precio cae) en los niveles estudiados en este artículo.

Como podéis comprobar, este suceso ha derivado en mercados bajistas a lo largo de la historia (no es que lo diga yo, es que los gráficos así lo indican), por lo que no hay que perderlo de vista, ya que si los bonos siguen aumentando su rentabilidad y la línea avance/descenso ofrece síntomas de debilidad (algo que de momento no sucede) la situación se volvería más delicada.

Con los datos actuales, la situación sigue siendo favorable para el ciclo alcista y en esa dirección siguen nuestras inversiones. Ahora bien, que el ciclo alcista siga vigente no significa que bajemos la guardia de cara a los acontecimientos que tendrán la clave de saber si un cambio de ciclo se acerca (o no) en el futuro.

Recordad que podéis seguir la evolución de la caída de los bonos dentro del área “Gráficos” de esbolsa.com con datos desde los años 70 para que podáis estudiar los antecedentes históricos.

Recuerda que toda mi metodología de inversión, y el estudio de los flujos monetarios que generan mercados alcistas y bajistas, lo aprenderemos en mi libro “El Código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

Los análisis aquí expuestos son opiniones estrictamente personales, no recomendaciones.

![]()

Hola Ricardo,

Cuando se de la señal de alerta adelantada y conjunta de Linea AD y Bonos, entiendo que el sistema dejara de operar comprando acciones, y en este periodo de transicion de mercado alcista a bajista, la cartera irea regulandose, liquidando posiciones con el salto de stops (ya sean con ganancias o perdidas).

La pregunta seria ¿cuando se da por confirmado la entrada en un mercado bajista? ¿cuando el SP500 haya retrocedido mas de un -20% desde sus maximos? ¿o a un % de caida del Sp500 respecto a cuando se da la señal de alerta de la linea AD y Bonos?

Saludos

Buenos días jmrcalin.

Todavía queda lejos y lo iremos viendo sobre la situación cuando el mercado cambie de ciclo (algo que de momento NO parece cercano). La señal confirmada de cambio de ciclo, además de por los bonos y la AD (que avisan con tiempo) viene detonada por una pérdida de soportes en los principales índices acompañadas de MM30 bajistas.

Un saludo.

Ok Ricardo, pero la referencia de un -20% de caída del Sp500 desde sus máximos, ¿ es una buena referencia o no?

Un -20% de caída no es una referencia operativa, es una simple referencia que se suele utilizar para hacer estudios históricos de ciclos en mercados americanos y separar de forma simple ciclos alcistas y bajistas.

Ya, me refiero a un -20% de caída, pero habiéndose dado antes la alerta adelantada conjunta de línea AD y bonos.

Supongo que en algún momento hay que confirmar que se está en un mercado bajista (nunca he vivido uno en directo)

Como dije anteriormente:

Un saludo.

Como siempre es un placer leer tus artículos, mil gracias por la información y el estudio que nos aportas.

De nada José Antonio. Siempre un placer.

Un saludo.

Ricardo

Estoy absolutamente de acuerdo en todo Ricardo, ya que son estudios completos y la estadistica es cierta.

Pero en estos entornos de bonos en los que la rentabilidad es incluso negativa, pudiera ser distinto.

Y es que en el caso del bono a 10 años en los años 2006-2007 te daban mas de un 5%,y en los años 2000 o 1980 los bonos a 10 años superarian claramente el 10% anual de prima.Simplemente en 2006-2007 te pagaban por encima del 4% con letras a 3 meses.

Como para no huir de la bolsa….

Pero en la actualidad la rentabilidad se reduce a un 2,51% en el bono americano a 10 años, no se si seria suficiente para generar un trasvase de dinero.

En que rentabilidad te basas para pensar que los bonos pudieran estar compitiendo en rentabilidad con las acciones. Hay estudios, sin indagar mucho que miden la rentabilidad de los dividendos de las acciones comparandolo con el rendimiento del bono a 10 años.

¿Cual es un poco tu opinion Ricardo?

Mil gracias

Buenos días bece.

He de reconocer que siempre que escucho/leo aquello de “esta vez podría ser distinto” me saltan todas las alarmas 😛 …probablemente esa sea la frase que más disgustos ha creado en la historia de los mercados. Si algo nos ha enseñado la historia es que hay patrones muy útiles y efectivos. Ignorarlos en mi opinión no es una buena idea.

El correcto estudio de la relación en los flujos monetarios entre los bonos y las bolsas de valores NUNCA se debe hacer hablando en términos de cupón de renta fija, ya que dependiendo del ciclo económico la percepción que tienen los inversores sobre el cupón de la renta fija es diferente. Por ejemplo, no es comparable la época inflacionista de los años 70 con la actual en términos de lo que parecía “poco cupón”.

Por ello, esta relación siempre debe estudiarse en términos de precio, ya que lo que historicamente importa es la percepción que los inversores tienen sobre la renta fija. El sentimiento de “lo que antes me daba poco y que ahora me da más rentabilidad libre de riesgo” es lo que historicamente está detrás de esta relación entre bonos y bolsas, y la mejor forma de medirlo es mediante los precios ya que refleja de la forma más gráfica posible esa percepción.

Un saludo.

Ricardo.