Con una situación del mercado que se mantiene sin cambios con un predominantemente alcista en el medio plazo, vamos a aprovechar para seguir ampliando nuestros conocimientos sobre los comportamientos del mercado tratando aspectos del mercado que son cuanto menos curiosos y de los que rara vez se habla.

Con una situación del mercado que se mantiene sin cambios con un predominantemente alcista en el medio plazo, vamos a aprovechar para seguir ampliando nuestros conocimientos sobre los comportamientos del mercado tratando aspectos del mercado que son cuanto menos curiosos y de los que rara vez se habla.

Hoy hablaremos de nuevo del viejo refrán de Wall Street “Sell in May and go away” -vende en mayo y vete, en español-, un refrán muy conocido que hace que muchos inversores piensen que los mercados tienden a caer entre los meses de mayo y octubre. No obstante tal y como vimos en el artículo “Pauta estacional a prueba: ¿Vende en Mayo y desaparece?”, una interpretación tan negativa acerca de lo que sucede en los mercados durante los meses comprendidos entre mayo y octubre es un error.

Es cierto que históricamente los meses comprendidos entre noviembre y abril tienden a ser más rentables para las bolsas que los meses que van de mayo a octubre, pero esto no significa que estos últimos sean negativos, ni mucho menos.

En concreto durante la era moderna (1950 – 2016) el S&P 500 ha cerrado con alzas el 64,18% de los periodos comprendidos entre mayo y octubre con un rendimiento promedio del 1,45%. En el tramo que va de noviembre a abril, el porcentaje de muestras positivas es del 77,61% con un rendimiento promedio del 7,05%.

Como se puede observar, es cierto que los meses que van de mayo a octubre no son tan positivos como los que van desde noviembre hasta abril, pero esto no significa que “los peores seis meses” sean negativos.

Para profundizar más en el estudio de datos de la pauta “Sell in May and go away“, me gustaría compartir con vosotros una pauta histórica que creo puede resultar de vuestro interés.

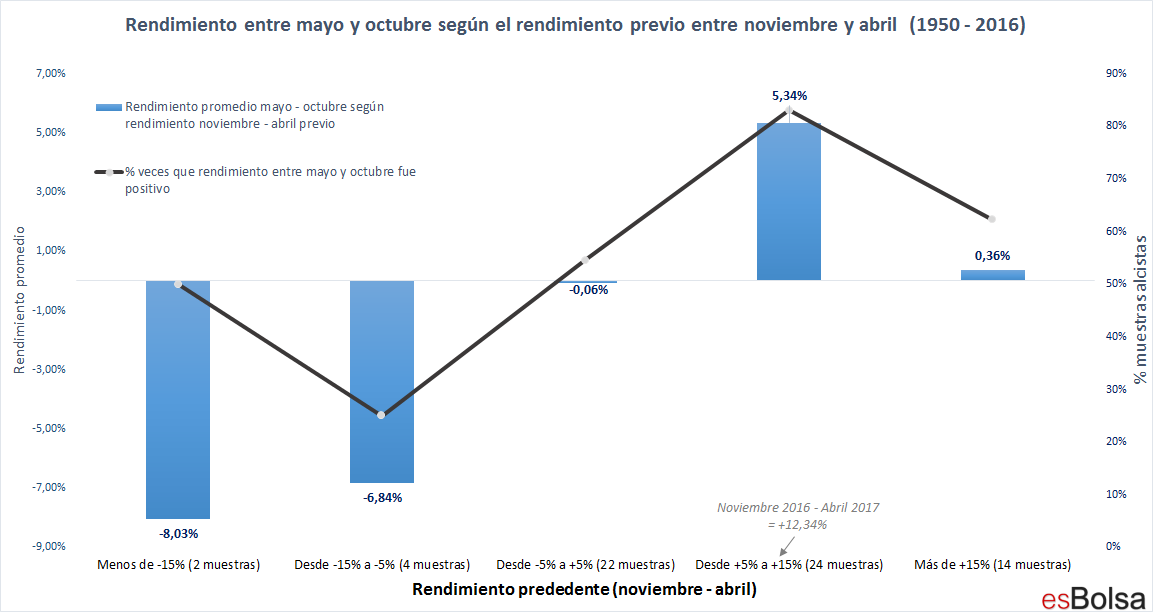

Entre los meses de noviembre de 2016 y abril de 2017 el S&P 500 se ha revalorizado un 12,34%. Para comparar el comportamiento actual con otros precedentes históricos he recuperado datos desde el año 1950 y he medido el rendimiento del S&P 500 durante cada periodo de noviembre a abril. A continuación, agrupé los retornos en 5 grupos.

La división de estas muestras en 5 grupos nos permitirá ver cómo tiende a comportarse el mercado tras caídas fuertes (grupo 1), retrocesos moderados (grupo 2), tramos planos (grupo 3), avances moderados (grupo 4) y avances fuertes (grupo 6) entre noviembre y abril.

- Grupo 1: Rendimiento del mercado entre mayo y octubre después de caer más de un -15% entre los meses de noviembre y abril previos.

- Grupo 2: Rendimiento del mercado entre mayo y octubre después de caer entre un -15% y un -5% entre los meses de noviembre y abril previos.

- Grupo 3: Rendimiento del mercado entre mayo y octubre después de caer menos de un -5% y subir menos de un -5% entre los meses de noviembre y abril previos.

- Grupo 4: Rendimiento del mercado entre mayo y octubre después de subir entre un 5% y un 15% entre los meses de noviembre y abril previos.

- Grupo 5: Rendimiento del mercado entre mayo y octubre después de subir más de un 15% entre los meses de noviembre y abril previos.

La siguiente imagen refleja el comportamiento de cada uno de los 5 grupos reflejando el rendimiento promedio de cada uno de ellos (barra azul) y el porcentaje de veces que tienden a terminar en positivo (línea oscura).

Como se puede observar, los rendimientos negativos entre noviembre y abril tienden a dar lugar a rendimientos negativos entre los siguientes meses de mayo y octubre. Por el contrario, los rendimientos de noviembre a abril positivos tienden a conducir a resultados positivos entre los meses de mayo y octubre siguientes.

El punto dulce histórico para el tramo comprendido entre los meses de mayo y octubre se produce después de que los retornos de noviembre a abril previos oscilen entre el +5% y +15%, justo el tramo en el que nos encontramos este año, ya que entre los meses de noviembre de 2016 y abril de 2017 el S&P 500 se ha revalorizado un 12,34%.

Como muestra el gráfico, existen 24 precedentes en los que el período comprendido entre noviembre y abril se situó con rendimientos entre el +5% y el +15%. Tras esos sucesos la media de retorno entre los meses de mayo y octubre siguientes fue del 5,34%. Teniendo en cuenta que el rendimiento promedio durante todos los períodos de mayo a octubre es del 1,45%, el rendimiento promedio del mercado cuando los meses de noviembre a abril han sido tan buenos como los pasados ha sido superior a la media.

Por otra parte, 20 de los 24 años en los que el mercado subió entre un 5 y un 15% en el periodo noviembre-abril resultaron positivos entre los siguientes meses de mayo y octubre.

Otro detalle interesante es ver como cuando la rentabilidad entre noviembre y abril excede el 15% (lo cuál es una lectura extraordinariamente alta que dobla a la media), las alzas durante los siguientes meses (mayo-octubre) son bastante más modestas. La interpretación que podemos extraer es que cuando las alzas entre noviembre y abril son muy altas (superiores al 15%), el mercado sí que tiende a descansar durante los meses siguientes, pero cuando las alzas son menos acusadas (como en el grupo 4 en el que se engloban las alzas de los últimos meses), los ascensos tienden a perpetuarse desde mayo hasta octubre (ambos inclusive).

Como siempre os digo, los patrones estacionales están ahí para ofrecer una visión orientadora (que no operativa) de los mercados. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares, pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados (que se mantienen positivos), como los sectores y los valores.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()