![NA_SummerHoursPress_June27-540x325[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/NA_SummerHoursPress_June27-540x3251-300x180.jpg) ¡Buenos días! El primer gráfico que veremos en la jornada de hoy nos muestra el comportamiento estacional anual del S & P 500 en los últimos veinte años. Los números reflejados en la parte superior de cada columna del gráfico que veremos a continuación indican el porcentaje de meses que el S & P 500 cerró con alzas. Los números en la parte inferior muestran el promedio de ganancia o pérdida para cada uno de los meses.

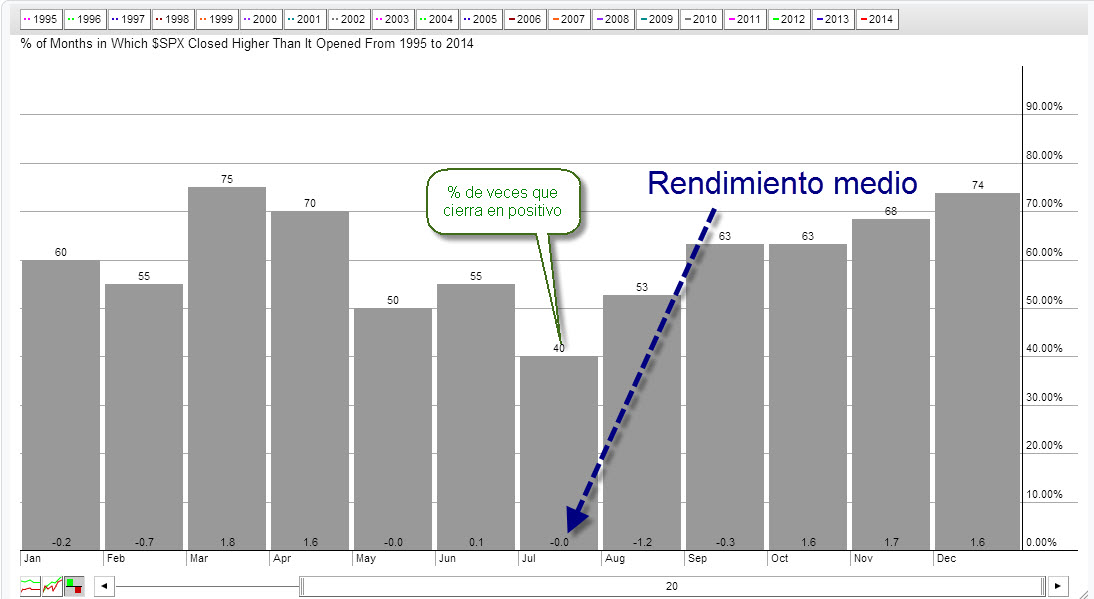

¡Buenos días! El primer gráfico que veremos en la jornada de hoy nos muestra el comportamiento estacional anual del S & P 500 en los últimos veinte años. Los números reflejados en la parte superior de cada columna del gráfico que veremos a continuación indican el porcentaje de meses que el S & P 500 cerró con alzas. Los números en la parte inferior muestran el promedio de ganancia o pérdida para cada uno de los meses.

Al igual que con el sentimiento, la estacionalidad es una referencia curiosa que no siempre actúa como se espera, por lo tanto, tal y como explico en mi libro “El código de Wall Street” debe de utilizarse en combinación con las herramientas técnicas que en el libro aprendemos.

Dicho esto, sobre el gráfico podemos apreciar que los meses de julio y agosto son los meses más débiles del año.

Julio es el más débil del año debido a que el S & P 500 ha avanzado tan sólo el 40% de las ocasiones. Sin embargo, el balance de ganancias/pérdidas, es totalmente plano. A pesar de que el índice perdió terreno el 60% de las ocasiones, las ganancias porcentuales igualaron a las pérdidas porcentuales.

Por su parte, agosto también tiene un sesgo negativo, ya que muestra el mayor porcentaje de pérdida de los doce meses. El S & P 500 cerró con alzas el 53% de los meses de agosto, pero las pérdidas porcentuales excedieron por mucho el porcentaje de ganancias. La pérdida media en el mes de agosto es del -1,2%.

Si tenemos en cuenta únicamente factores estacionales, no debería de extrañarnos si el S & P 500 se toma un respiro en las próximas seis a ocho semanas.

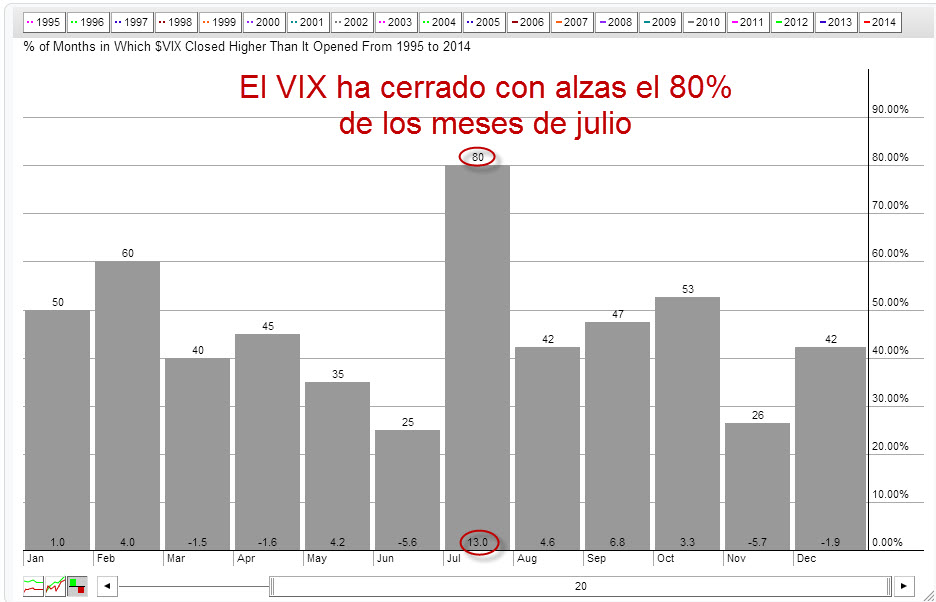

Por último veremos otro gráfico que nos muestra la estacionalidad en los últimos veinte años del índice de volatilidad VIX.

Observar que el VIX ha cerrado con alzas un 80% de las veces en julio y la ganancia promedio sobre este factor de volatilidad ha sido del 13%. Esto confirma lo que vimos en el gráfico del S & P 500 de arriba, ya que existe una correlación negativa entre el VIX y las bolsas de valores. Lo más interesante de esta estacionalidad es lo fuerte que es el sesgo positivo en julio. Un 80% es un número extremadamente alto.