![110314_japan_economy_wide[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/110314_japan_economy_wide1-300x125.jpg) Mucho hemos hablado en las últimas semanas de la mejoría de las bolsas europeas. Ya os expliqué en su día que con la debilidad del dólar era de esperar que las bolsas de Estados Unidos lo hicieran peor que las de fuera de Estados Unidos (pulsa aquí para leer), y esto es algo que poco a poco va cobrando forma. Entre esos mercados fuertes, está Japón.

Mucho hemos hablado en las últimas semanas de la mejoría de las bolsas europeas. Ya os expliqué en su día que con la debilidad del dólar era de esperar que las bolsas de Estados Unidos lo hicieran peor que las de fuera de Estados Unidos (pulsa aquí para leer), y esto es algo que poco a poco va cobrando forma. Entre esos mercados fuertes, está Japón.

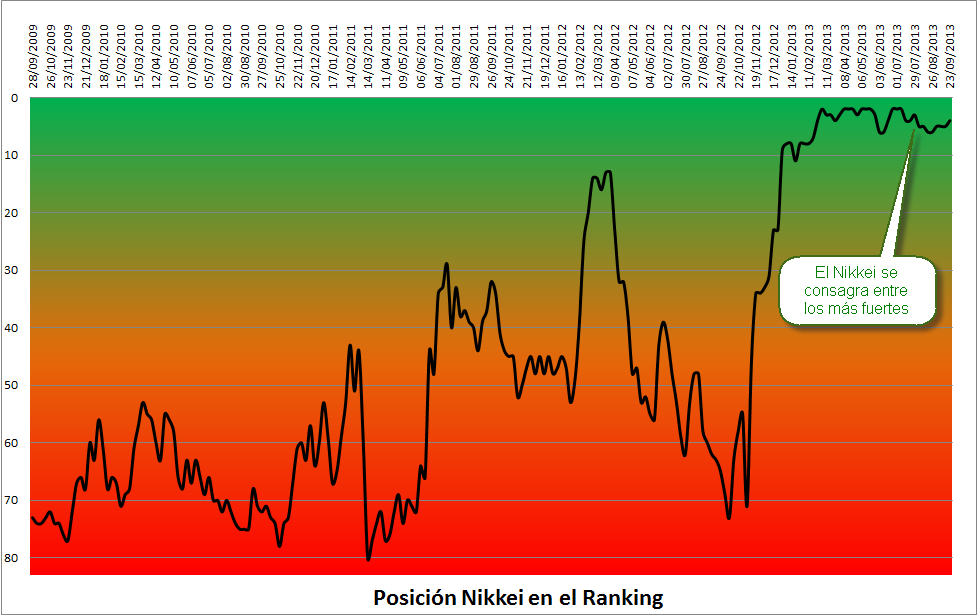

Japón ha sido uno de los mercados de valores más débiles del mundo en la última década, y eso es algo que viene cambiando en los últimos meses. El primer gráfico que veremos hoy, nos muestra la posición que ha ocupado el índice Nikkei 225 dentro de nuestro ranking global de bolsas en los últimos 4 años. Como se puede apreciar, desde finales de noviembre del año pasado, el índice nipón se ha consagrado entre las bolsas más fuertes del planeta permaneciendo en la parte más alta del ranking.

En el último año, el Nikkei se ha revalorizado un 67% (frente al 18% en Alemania y 17% en los EE.UU.). En el siguiente gráfico del Nikkei, podéis ver la fortaleza relativa positiva del índice que pone de manifiesto que como índice fuerte y alcista Japón se ha convertido en un nuevo líder mundial.

El resurgimiento de Japón, además de hacerlo un destino importante para nuestras inversiones (cubriendo siempre la divisa) también puede tener un impacto importante en otros mercados alrededor del mundo. Esto es algo que me gustaría comentaros hoy domingo con calma.

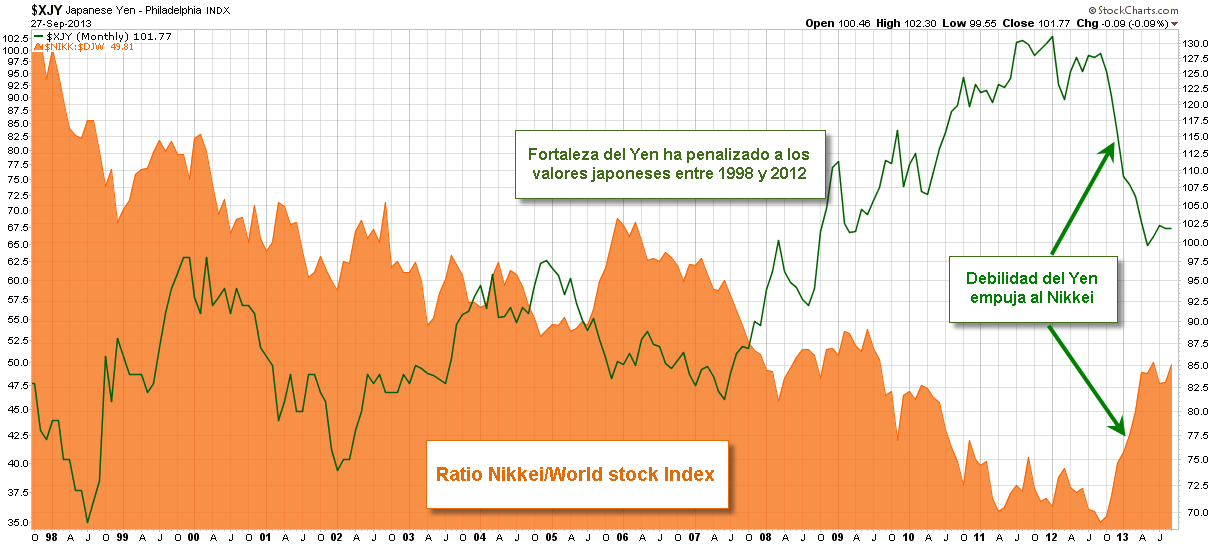

Veréis, Japón se ha visto afectado por la deflación desde 1998. La principal razón de esta deflación ha sido la fortaleza del Yen japonés. Entre 1998 y 2012, el yen fue la moneda más fuerte del mundo. Una moneda ascendente empuja a su economía a un entorno menos inflacionario o incluso deflacionario. La deflación es mala para el mercado de valores de un país pero bueno para sus bonos que suben de precio y bajan de rentabilidad.

Debéis saber, que el precio de los bonos y su rendimiento se mueven en direcciones opuestas. Para poder facilitaros la compresión de esto, os remito al siguiente enlace, que contiene un vídeo con un informe exclusivo para suscriptores de esBolsa grabado el año pasado en el que se explica porque los bonos y su precio se mueven en direcciones opuestas.

http://informes.esbolsa.com/8451gtres2.wmv

Recordad que este tipo de informes se emiten en directo de forma mensual dentro del área de suscriptores esBolsa, donde además comparto mi operativa. Si quieres suscribirte puedes pulsar aquí.

El siguiente gráfico muestra el ascenso del Yen japoneses entre 1998-2012. La zona naranja muestra la relación de índice Nikkei / DJ World Stock. Esta relación permite comparar cómo lo ha hecho la bolsa de Japón con respecto al resto de bolsas del mundo en el transcurso de esos catorce años.

Se puede apreciar que la fortaleza del Yen ha pasado factura a la bolsa de Japón, pero desde el cuarto trimestre de 2012, el Yen ha perdido su fuerza (algo que advertimos aquí en su día) y esto ha impulsado el rendimiento bursátil japonés. Mientras que las acciones japonesas han sido las más fuertes del mundo desarrollado en los últimos doce meses, el Yen ha sido la moneda más débil del mundo. Los líderes japoneses han dejado claro que un Yen más débil tiene la intención de poner fin a más de una década de deflación en el país del sol naciente. Si el plan funciona en Japón podría tener importantes consecuencias a nivel mundial que no debemos perder de vista.

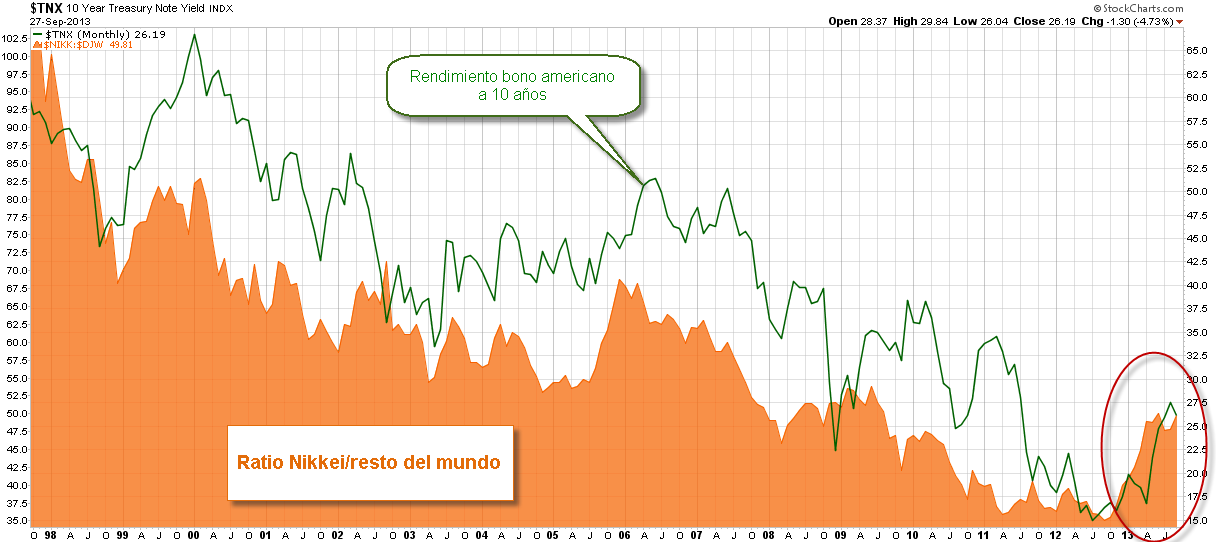

En este blog, ya hemos hablado que desde el año 2000 la economía global ha entrado en una espiral que tiende hacia la deflación (invierno de Kondratiev) cuyo foco de “infección” proviene principalmente de Japón (que es la tercera economía más grande del mundo). Su relevancia es tal, que existe una correlación entre la debilidad de las acciones japonesas y la caída de los rendimientos de los bonos del Tesoro estadounidense. El siguiente gráfico muestra una comparación entre el rendimiento del bono T-Note 10 años americano (línea verde) y el comportamiento del índice Nikkei /con respecto al resto del mundo desde 1998.

Ambas líneas cayeron juntas entre 2000 y 2003 para recuperarse en 2006, y luego de nuevo cayeron juntas hasta 2012. Resulta interesante ver que el mejor comportamiento de la bolsa de Japón en el último año también ha coincidido con un aumento en los rendimientos de los bonos estadounidenses (círculo rojo).

Si la debilidad relativa de Japón (causada por la deflación) contribuyó a la caída del rendimiento de los bonos globales en la última década, debemos pensar que si las fuerzas políticas de Japón logran sacar adelante su guerra contra la deflación, debería tener un efecto alcista sobre el rendimiento de los bonos (lo que es bajista para el precio de los bonos).

Comento todo esto porque no debemos perder de vista, que si el precio de los bonos cae con fuerza (el rendimiento sube), podríamos tener consecuencias en los mercados de renta variable a nivel global, porque, como he explicado en más de una ocasión, la caída acusada en el precio de los bonos es el preludio de nuevos mercados bajistas para las acciones (pulsa aquí para leer).

¡Feliz domingo inversores!