Como ya he comentado en alguna ocasión, me gusta automatizar prácticamente cualquier idea que me pasa por la mente. Esto me permite hacer estudios objetivos sobre cualquier cosa, detectando pautas interesantes y desechando ideas sin valor añadido. A su vez, este tipo de estudios permiten fortalecer los puntos fuertes de cualquier inversión y localiza los puntos débiles para poder desecharlos.

Como ya he comentado en alguna ocasión, me gusta automatizar prácticamente cualquier idea que me pasa por la mente. Esto me permite hacer estudios objetivos sobre cualquier cosa, detectando pautas interesantes y desechando ideas sin valor añadido. A su vez, este tipo de estudios permiten fortalecer los puntos fuertes de cualquier inversión y localiza los puntos débiles para poder desecharlos.

Además de esto, tiene otra gran ventaja, y es que me ayuda en mi trabajo del día a día como gestor de fondos, no sólo detectando oportunidades de inversión, sino en su seguimiento.

Aunque ya sabéis que personalmente llevo a cabo (porque así lo prefiero) una operativa mucho más tranquila (explicada detalladamente en mi libro), en el día de hoy para todos aquellos que tenéis curiosidad por las pautas de mercado, vamos a hablar de una situación de mercado que permite estudiar al S&P 500 desde un punto de vista algo “diferente” y que vi hace unos años en la web de Schaeffers Research.

Vaya por delante que los temas que trataremos son algo complejos, aunque trataré de simplificarlos para hacerlos lo más fáciles de comprender posible.

Para el estudio emplearemos dos índices de volatilidad. El primero de ellos es el índice VIX que mide la volatilidad implícita esperada a corto plazo (un mes) en el mercado. El segundo de ellos es el VXV que mide la volatilidad implícita esperada en el mercado a 3 meses.

Generalmente la lectura el VIX (volatilidad esperada a un mes) es menor a la lectura del VXV (volatilidad esperada a tres meses) ya que a mayor marco temporal mayor es la incertidumbre porque “pueden pasar más cosas” en tres meses que en un mes. Por eso, lo normal es que los contratos del VXV sean más caros que los del VIX ya que recogen la mayor incertidumbre de variabilidad de precios durante un mayor tiempo.

No obstante, hay momentos “extremos” en los que el nerviosismo a corto plazo (VIX) supera a las expectativas de volatilidad a 3 meses (VXV) y esos momentos de estrés suelen coincidir con puntos de inflexión en el mercado.

La mejor forma de cuantificar esos momentos extremos es dividiendo el VIX entre el VXV. Cuando la volatilidad implícita a 1 mes (VIX) es mayor que a 3 meses (VXV), significa que la incertidumbre de corto plazo “se ha salido de madre”, en cuyo caso el resultado de dividir VIX/VXV será superior a 1. Cuando esta incertidumbre empieza a evaporarse y la lectura vuelve a niveles normales inferiores a 1 estamos ante una elevada probabilidad de que el S&P 500 rebote en el siguiente mes.

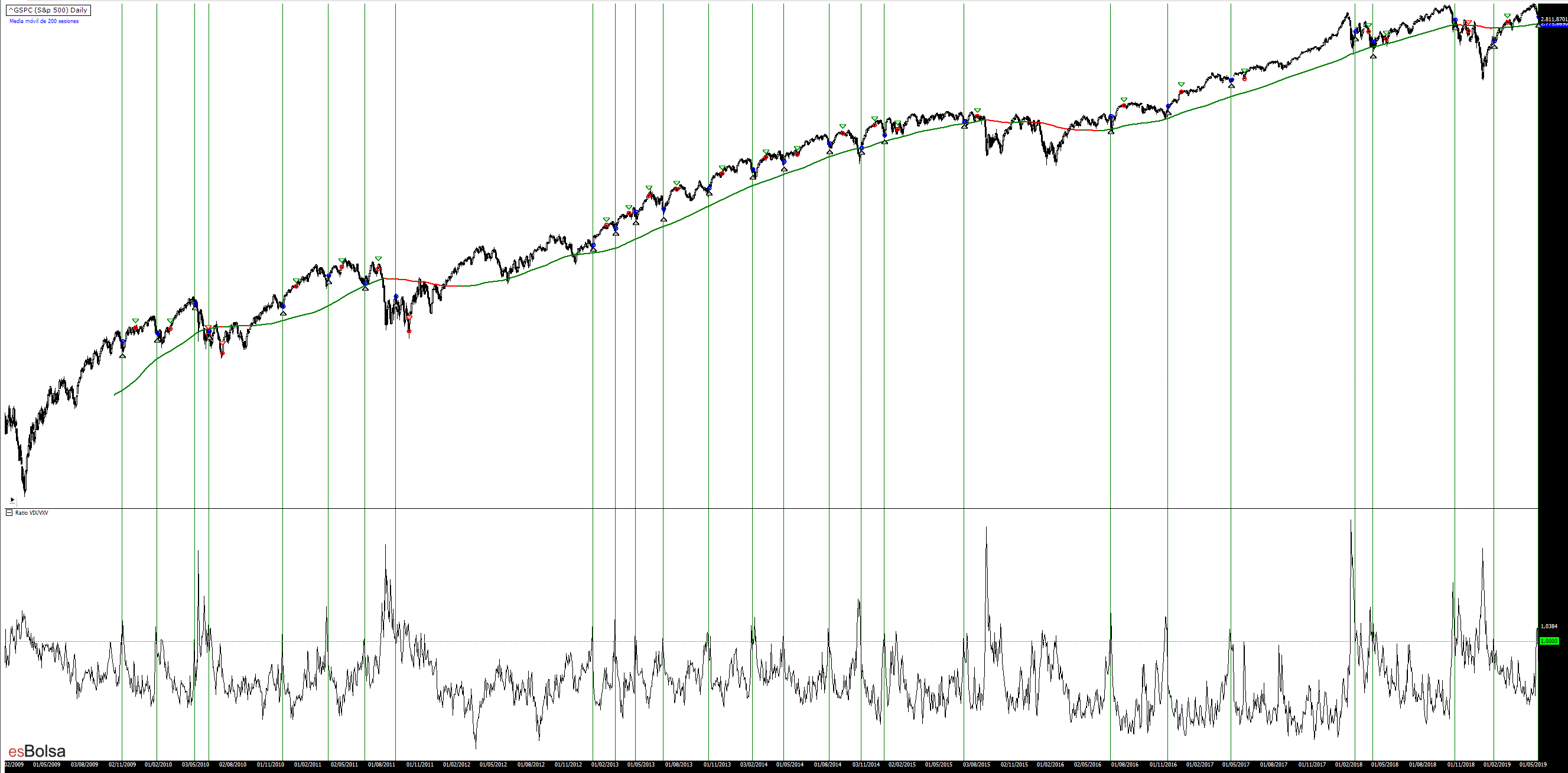

Personalmente además de las lecturas de volatilidad, me gusta tener en cuenta la tendencia de fondo del mercado (utilizando una media de 200 sesiones, por ejemplo), ya que en grandes ciclos bajistas como 2007/2008, el estrés del mercado puede llegar a ser tal que los “cortoplacistas” que utilicen el indicador sin un filtro tendencial pueden llevarse severos reveses si no tienen en cuenta el contexto de fondo del mercado.

Por lo tanto, la idea del estudio es comprobar cómo se comporta el mercado dentro de mercados alcistas cuando la volatilidad a 3 meses (VXV) vuelve a ser superior a la volatilidad esperada a un mes (VIX) siempre y cuando el índice S&P 500 se encuentra en tendencia alcista (MM 200 sesiones ascendente). Este estudio se centra únicamente en el lado alcista, ya que busca momentos “irracionales” dentro de mercados alcistas.

Para el cálculo usaremos los siguientes indicadores.

- Ratio VIX/VXV

- Una media de 200 sesiones que hará de filtro para la tendencia.

Las reglas de entrada serían las siguientes:

Siempre y cuando el sesgo del mercado sea alcista (MM200 alcista) y el ratio VIX/VXV supere el nivel extremo de “1”, el sistema espera a que la lectura del ratio VIX/VXV vuelva a la normalidad y cruce de nuevo por debajo el nivel “1” para establecer compra para la apertura del día siguiente.

Con todo esto, estableceremos una norma de salida simple para ver la viabilidad de las reglas a corto plazo (se puede mejorar a gusto de cada uno).

1.- La salida se ejecuta un mes después de la entrada.

A continuación, podéis ver un ejemplo gráfico (pulsar sobre la imagen para ver en tamaño completo). Las barras verdes significan que la relación VIX/VXV bajó del nivel “1” con un fondo de mercado alcista. Los triángulos grises son las entradas del sistema, y los triángulos verdes y rojos significan que la operación fue cerrada en positivo o negativo respectivamente.

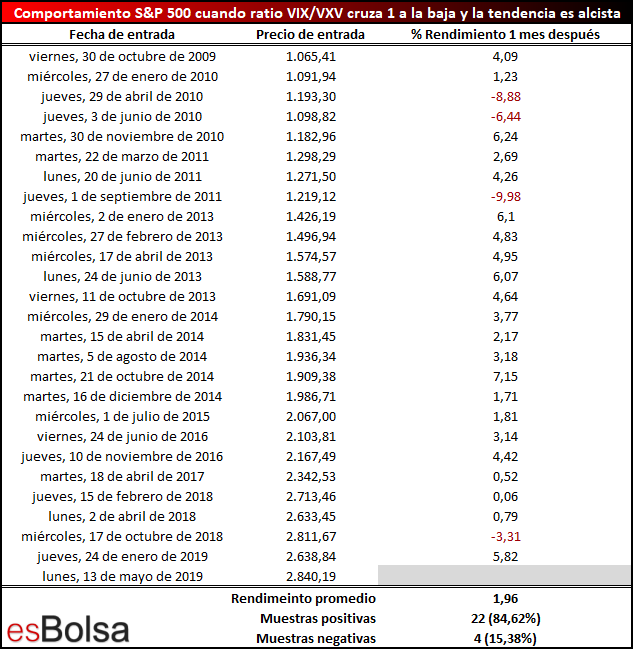

Estas son las situaciones en las que se han cumplido las condiciones en el actual ciclo alcista.

De 26 precedentes en un total de 22 ocasiones el S&P 500 estaba en un nivel superior un mes después a las lecturas “irracionales” de volatilidad. Eso supone una tasa de éxito superior al 80% (84,62% para ser exactos) y una rentabilidad promedio del 1,96% (anualizado sería más de un 23%).

La última alerta en esta pauta de volatilidad, tuvo lugar al cierre del pasado viernes 10 de mayo, con lo que, atendiendo exclusivamente a este patrón, podríamos decir que existe más de un 80% de probabilidades de que el S&P 500 dentro de un mes esté en un nivel superior a los niveles en los que operaba en la apertura del pasado lunes 13 de mayo (2840,19 puntos del S&P 500).

No cabe duda de que es una tasa de aciertos y de rentabilidad muy elevada como para pasar desapercibida. No obstante, hay que tener en cuenta que los datos oficiales del VXV empezaron a suministrarse por CBOE (Chicago Board Options Exchange) en diciembre de 2007, con lo que el estudio por razones de fuerza mayor solo se puede limitar al actual ciclo alcista. Es una pena, porque si existiesen más datos, podríamos estudiar cómo se comporta el mercado en un contexto más amplio que incluya otros ciclos de mercado, lo cual daría una mayor robustez a esta pauta.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()