Hace unos años todo el mundo financiero hablaba del extraordinario bajo rendimiento de los bonos japoneses de largo plazo cuando se situaban en el nivel del 1%. En aquellos años se hablaba de un fenómeno específico de Japón y su deflación “crónica”. Como muchos ya sabéis, en mi libro “El código de Wall Street” hablamos de los ciclos de largo plazo. El actual (invierno de Kondratiev) es un ciclo en el que la economía tiende a la deflación, razón por la que los rendimientos de los bonos tienden a permanecer muy bajos. En un entorno como el actual, unos tipos altos no harían más que agudizar una deflación que llevaría a la economía a una espiral de la que resultaría difícil salir y que acarrearía terribles consecuencias en los mercados. Esta tendencia hacia la deflación del ciclo actual fuerza a los gobiernos a mantener unas políticas económicas extremas que llevan a los bonos y los tipos de interés a mínimos históricos.

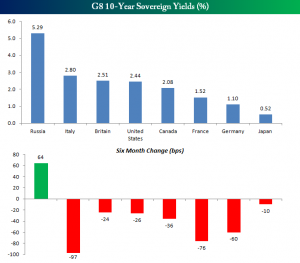

Como vemos en la imagen al lado de estas líneas (pulsa sobre ella para verla a tamaño completo), dentro de los países del G8, el que tiene los rendimientos más bajos de su deuda a largo plazo es Japón (0,52%) seguido por Alemania (1,10%).

Como vemos en la imagen al lado de estas líneas (pulsa sobre ella para verla a tamaño completo), dentro de los países del G8, el que tiene los rendimientos más bajos de su deuda a largo plazo es Japón (0,52%) seguido por Alemania (1,10%).

Con la excepción de Rusia, los rendimientos soberanos a largo plazo en todo el G-8 se encuentran en niveles que eran impensables para muchos hace unos años (a mi no me extrañan en absoluto teniendo en cuenta el ciclo de largo plazo). Incluso en Rusia, donde la situación geopolítica actual hace pensar que el país tendría problemas para pedir financiación en los mercados, la deuda soberana a 10 años está con un rendimiento de “tan sólo” el 5,29%.

No olvidemos que este es un país que dejó de pagar su deuda hace 16 años y también está siendo amenazado con el aumento de sanciones por su agresión hacia Ucrania. Por su parte, el rendimiento de la deuda de EE.UU. se encuentra en la mitad de la tabla con un rendimiento del 2,44%, mientras que Gran Bretaña (2,51%) e Italia (2,80%) se encuentran también por debajo del 3%.

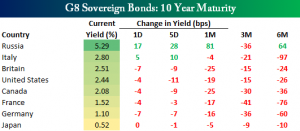

La ta bla de la derecha muestra el rendimiento de la deuda a 10 años de cada uno de los miembros del G-8, así como su evolución a lo largo del último día, semana, mes, trimestre y semestre. Como se puede ver, en todos los países excepto en Rusia (y en Italia en la última semana), los rendimientos han caído.

bla de la derecha muestra el rendimiento de la deuda a 10 años de cada uno de los miembros del G-8, así como su evolución a lo largo del último día, semana, mes, trimestre y semestre. Como se puede ver, en todos los países excepto en Rusia (y en Italia en la última semana), los rendimientos han caído.

A pesar de que muchos hablan del fin de los “tipos bajos” el mercado demuestra que el apetito por la deuda soberana sigue manteniéndola en niveles bajos.

Como explico en el libro “El código de Wall Street”, un aumento de la rentabilidad de los bonos (caída acusada del precio de los mismos), ofrecería a los inversores una alternativa de inversión que provocaría la salida de capital desde la renta variable. Este suceso es algo que, como hemos visto en la tabla superior, no está sucediendo en las principales potencias del mundo, por lo que es poco probable una salida de dinero a gran escala de la renta variable en el medio plazo que generase un mercado bajista de gran calado.

Imágenes: Bespokeinvest

¡No te quedes sin él!

¡No te quedes sin él!

“El código de Wall Street”.

El libro de Ricardo González

Buenas Ricardo!

Muchas gracias por el artículo. Interesante como siempre. Una pregunta: ¿Cual es la franja (más o menos) de rentabilidad del bono, a partir de la cual puede empezar a peligrar la renta variable?

Buenas tardes Jose.

La franja o “umbral” del que hablas a partir de la cuál hay que tener cuidado no se mide sobre la rentabilidad del precio de los bonos sino por su precio. Lo explico en el capítulo 10 de mi libro junto a los antecedentes históricos. En lineas generales son caídas del 10% o más en los bonos a 10 años y del 20% aproximadamente en los bonos a 30 años.

Un saludo!

Muchas gracias Ricardo. En breves me haré con un ejemplar de tu libro. Buena pinta tiene! hehe

Eso dicen! 😛

Un saludo y buena tarde!!