Como la situación del mercado la tenemos más que revisada con un sesgo alcista que sigue predominando a nivel global, hoy vamos a detenernos en un aspecto que tuvo lugar el pasado miércoles 17 de mayo y que pasó desapercibido entre todo el “ruido” mediático que suelen generar las caídas.

Como la situación del mercado la tenemos más que revisada con un sesgo alcista que sigue predominando a nivel global, hoy vamos a detenernos en un aspecto que tuvo lugar el pasado miércoles 17 de mayo y que pasó desapercibido entre todo el “ruido” mediático que suelen generar las caídas.

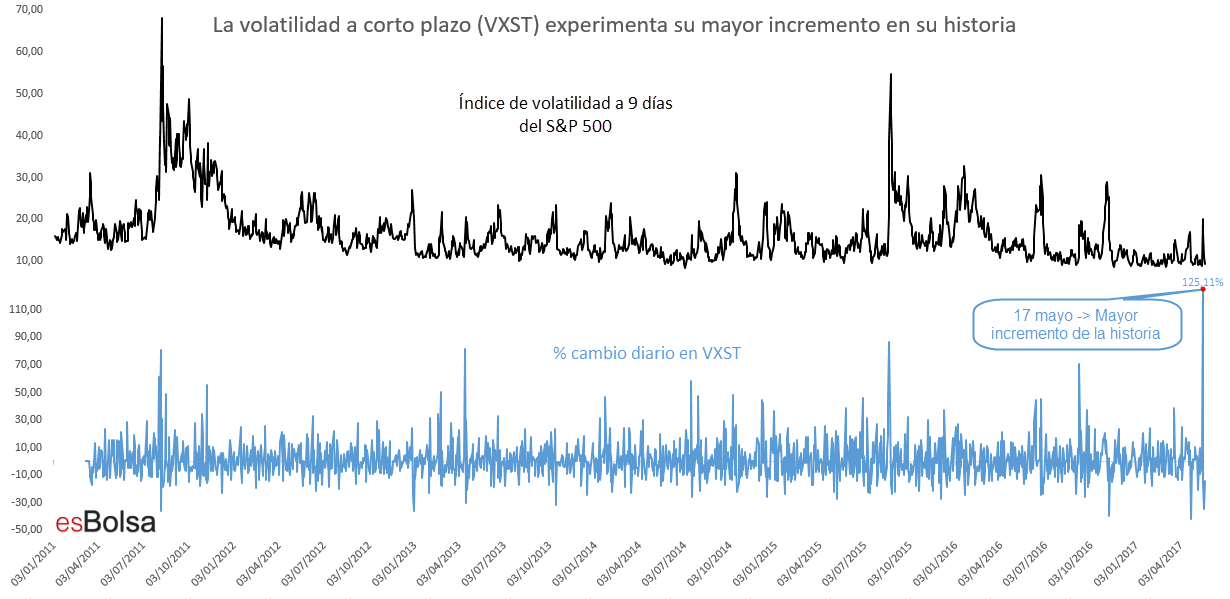

Tras muchos días en los que el mercado se movió en rangos inferiores al 1% (lo cual es lo normal en mercados alcistas tal y como expliqué aquí), el miércoles 17 de mayo el S & P 500 casi duplicó el rango de cotización medio de las jornadas precedentes tras experimentar una pérdida del 1,8% ese día.

No obstante, lo cierto es que los rangos “estrechos” en los que se había movido el mercado durante las semanas previas a ese miércoles, hizo que esa pérdida pareciera más grande de lo que realmente fue. Para ponerlo en perspectiva, la caída del 1,8% de ese día fue sólo la 53ª peor caída de los últimos 6 años, es decir, en los últimos 6 años hubo 52 jornadas peores, lo que indica que no fue un hecho tan “espantoso” e inusual como desde los medios trataron de trasmitir (probablemente por su necesidad de vender portadas, ya que como he explicado muchas veces el miedo vende).

Vaya por delante que los temas que trataremos a continuación son algo complejos, aunque trataré de simplificarlos para hacerlos más sencillos de comprender.

Hoy hablaremos del Índice de volatilidad a 9 días del S & P 500, un índice que se conoce como ” VXST” y que empezó a funcionar en enero de 2011. Este índice de volatilidad diaria experimentó el pasado miércoles 17 el mayor aumento diario en su historia al repuntar un 125%, superando en casi un 50% su anterior récord registrado el 21 de agosto de 2015.

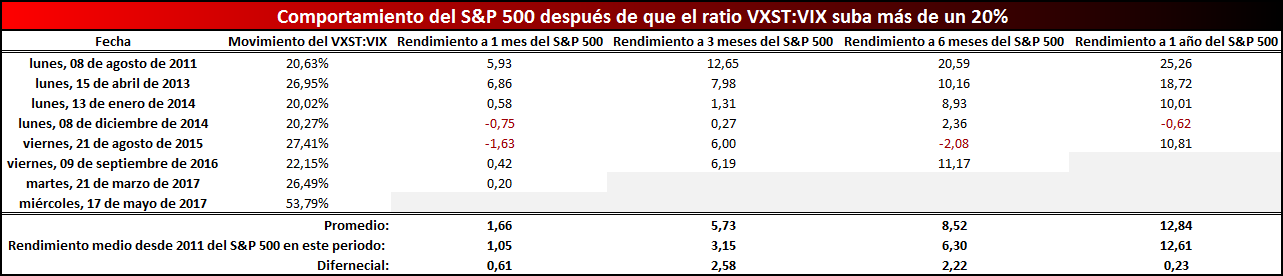

Muchos inversores tienden a pensar que cuando los índices de volatilidad se “disparan” significa que el mercado se sitúa en zonas de peligro. Esta interpretación “cortoplacista” generalmente no es así y menos en ciclos alcistas. La siguiente tabla refleja la breve historia del VXST y cómo ha reaccionado el S & P 500 cada vez que la volatilidad a corto plazo reflejada por este índice ha experimentado repuntes de más del 50%.

Como se puede observar el mercado tiende a subir en los meses siguientes de producirse fuertes repuntes en el índice de volatilidad de corto plazo VXST.

En la parte inferior de la tabla he creado una fila llamada “Rendimiento medio desde 2011 del S&P 500 en este periodo” en la que se muestra el rendimiento promedio del mercado en todo el periodo desde que se creó el VXST. De esta forma podemos hacer una comparativa objetiva del comportamiento promedio del mercado en el periodo estudiado con respecto al rendimiento experimentado por el mercado tras fuertes repuntes del VXST.

Como se puede observar, a un mes vista tras un fuerte repunte en la volatilidad a corto plazo, el rendimiento promedio del S&P 500 es del 1,31% lo que supone un 0,26% más que el rendimiento promedio mensual del mercado desde el año 2011 (1,05%).

El diferencial se va ampliando hasta los 6 meses, cuando después de experimentarse fuertes repuntes en la volatilidad a corto plazo el rendimiento promedio del mercado es del 8,86%, un 2,56% más que el promedio de rendimiento semestral del mercado desde que se crease el VXST en el año 2011 (6,30%).

A un año vista el diferencial se reduce al 2,21%, con lo que podríamos concluir que el efecto del repunte de volatilidad se diluye más allá de los 6 meses.

No cabe duda de que, atendiendo a los antecedentes históricos, situaciones de nerviosismo cortoplacista como las experimentadas el pasado 17 de mayo han sido seguidas por comportamientos del mercado superiores a su promedio histórico. Ahora bien, hay que tener en cuenta que los datos oficiales del VXST empezaron a suministrarse por CBOE (Chicago Board Options Exchange) en enero de 2011, con lo que el estudio por razones de fuerza mayor está limitado a un espacio temporal muy reducido.

Este tipo de pautas no forman parte de mi metodología de inversión, pero dado que tenemos la situación alcista del mercado más que revisada, la comparto con todos vosotros ya que siempre puede resultar de utilidad el conocimiento de otros aspectos del mercado.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()