Los mercados tecnológicos están acaparando las noticias financieras durante las últimas jornadas tras la fuerte volatilidad experimentada el pasado viernes 9 (el Nasdaq retrocedió un 2,44% ese día) y lunes 12 (-0,59%). La prensa tiende a dar protagonismo a los fuertes movimientos, ya que son los que captan más atención, no obstante, yo siempre prefiero centrarme en otros aspectos históricos que probablemente no son tan conocidos pero que, en mi opinión, son más interesantes.

Los mercados tecnológicos están acaparando las noticias financieras durante las últimas jornadas tras la fuerte volatilidad experimentada el pasado viernes 9 (el Nasdaq retrocedió un 2,44% ese día) y lunes 12 (-0,59%). La prensa tiende a dar protagonismo a los fuertes movimientos, ya que son los que captan más atención, no obstante, yo siempre prefiero centrarme en otros aspectos históricos que probablemente no son tan conocidos pero que, en mi opinión, son más interesantes.

Como la situación del mercado sigue sin cambios desde un punto de vista técnico (donde la tendencia alcista sigue reinando de forma indiscutible y en esta dirección se mantienen nuestras inversiones), hoy revisaremos el mercado desde un punto de vista estadístico/cuantitativo. Para ello nos centraremos en la volatilidad y en cómo ésta influye en el comportamiento de los índices tecnológicos.

Al igual que el S&P 500 dispone de un índice de volatilidad (VIX), el Nasdaq 100 dispone de un índice de volatilidad llamado VXN.

Como probablemente ya sabéis, los índices de volatilidad generalmente se mueven en dirección opuesta a sus índices de acciones subyacentes. Es decir, si el índice de acciones sube, la volatilidad tiende a bajar y viceversa, si el índice de acciones cae, la volatilidad tiende a subir.

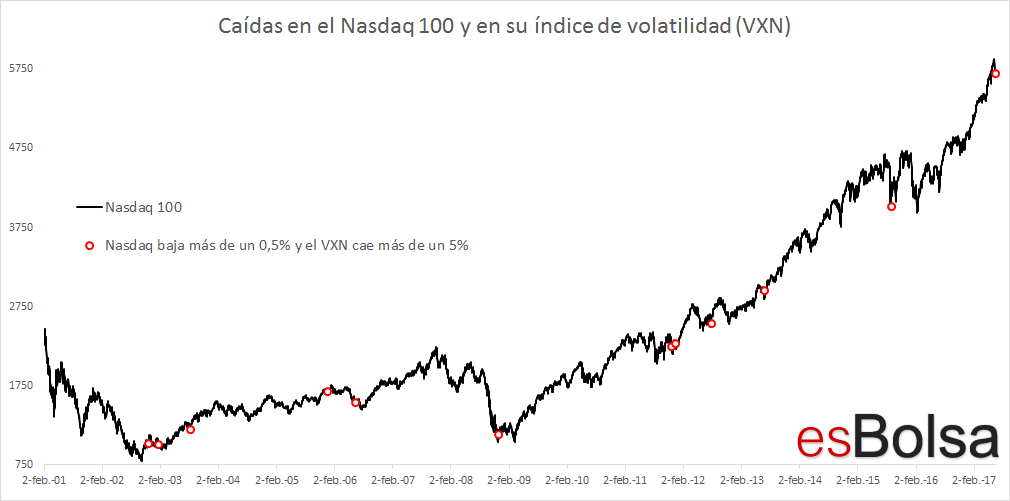

Esto fue así en la fuerte caída de los mercados tecnológicos el viernes 9 de junio, cuando el Nasdaq retrocedió un 2,44% y su índice de referencia ascendió un 32,72%. No obstante, el lunes 12 asistimos a un hecho poco frecuente en el que el Nasdaq 100 bajó un 0,59%, mientras que su índice de volatilidad VXN retrocedió más de un 6%. Desde el 2 de febrero del año 2001 (fecha en la que se estrenó el índice VXN) solo existen 11 precedentes (el del pasado día 12 de junio es el decimosegundo) en los que el Nasdaq 100 cayese más de un 0,5% y el VXN retrocediese más de un 5% en la misma jornada.

En el gráfico que podéis ver a continuación os he señalado con un círculo rojo los 11+1 precedentes sobre el gráfico del Nasdaq 100.

¿Cómo ha reaccionado el mercado tecnológico después de que se diesen las mismas condiciones que el pasado lunes cuando vimos caídas en el Nasdaq y caídas en la volatilidad? Lo podemos ver en la siguiente tabla que muestra el rendimiento promedio del mercado tecnológico un mes, un trimestre, un semestre y un año después de que el Nasdaq 100 cayese más de un 0,5% y el VXN retrocediese más de un 5% en la misma jornada.

Un mes después de que el índice tecnológico y la volatilidad cayesen de la mano, el Nasdaq 100 acumula ascensos promedio del 2,79%. De los 11 precedentes en un total de 8 (72.73%) el Nasdaq 100 estaba en un nivel superior al que se encontraba cuando volatilidad y Nasdaq cayeron a la vez.

A medida que pasa el tiempo las estadísticas son incluso mejores. 3 meses después de que en una misma jornada se diesen caídas en el Nasdaq y en su volatilidad el rendimiento promedio es del 7,74% con una tasa de éxito del 72,73%.

Transcurridos 6 meses desde que volatilidad y Nasdaq cayeran a la vez, el rendimiento promedio es del 13,65%. En este punto hay que resaltar que en tan solo 1 de las 11 ocasiones, el Nasdaq estaba en un nivel inferior al que estaba el día del “evento”, lo cual supone que en un 90,91% de los casos el Nasdaq 100 se había revalorizado en los 6 meses siguientes a esta pauta de caídas en índice y volatilidad en una misma jornada.

Transcurrido un año, en todos los precedentes existentes el Nasdaq 100 estaba en un nivel superior al que operaba la jornada que coincidieron caídas en el Nasdaq y en su volatilidad con un rendimiento promedio del 25,94%.

Teniendo en cuenta que desde el 2 de febrero de 2001 (fecha en la que se estrenó oficialmente el índice de volatilidad VXN) el Nasdaq 100 acumula una revalorización promedio del 5,26% anual, el rendimiento promedio del mercado un año después del evento (+25,94%) casi quintuplica el rendimiento promedio histórico. No está mal.

Más allá del ruido que diariamente ocupa las portadas en los medios especializados, operativamente hablando el mercado sigue mandando claros mensajes de que estamos sumergidos en un mercado alcista, en el que los inversores tienen más probabilidades de ganar estando situados en el lado alcista que “cazando techos”; así que desde un punto de vista operativo todo sigue igual, permanecemos sentados en la tendencia, rentabilizando nuestros ahorros hasta que los stops de salida digan lo contrario.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

El mantra del mercado cae y la volatilidad implícita sube es una patraña.

El NDX llegó a caer casi un 2% el lunes, y terminó rebotando, por lo que no es correcto decir que cerró a la baja, el precio fue rechazado de mínimos.

Por otra parte, la VI del NDX subió bastante , seguramente por el nivel de complacencia. Una vez expulsadas la manos débiles (o simplemente protegidas con la compra de PUTs), el mercado puede seguir subiendo y/o la VI bajando.

Lo correcto es decir que la VI aumenta con la velocidad de movimiento del subyacente, vamos con el aumento de la volatilidad del propio subyacente.

El problema es que casi todos los subyacentes bajan más rápido de lo que suben, de ahí la confusión.

Gracias por compartir tu opinión Ancano.

Como no puede ser de otra forma, respeto tu opinión, pero es incuestionable que el Nasdaq bajó el lunes 12 y que su volatilidad también bajó, al igual que sucedió con los 11 precedentes estudiados y la reacción del mercado tras esos precedentes es la comentada.

Luego ya se puede dar a debate si se trata de complaciencia, venta de puts, manos débiles, fases lunares o lo que queramos, pero los hechos son los hechos y los precedentes estudiados se centran en los hechos.

Un saludo!

No sé ha grabado mi respuesta desde el móvil. Repetiré.

Ricardo, el comportamiento de los mercados, a largo plazo, es de subida, más si coges los últimos datos de bolsa americana. Podríamos coger 10 fechas aleatorias, ponerlas sobre el gráfico que muestras, y concluir que después de estas señales, el mercado termina subiendo. Si eso no gusta, podríamos atribuirlos a algún hecho excepcional, como que amanezca nublado con días de luna llen

Hola de nuevo Ancano.

Creo que simplificas demasiado el artículo al decir que cualquier pauta termina siendo alcista porque el mercado es alcista…precisamente en la parte final del artículo comento que:

“Teniendo en cuenta que desde el 2 de febrero de 2001 (fecha en la que se estrenó oficialmente el índice de volatilidad VXN) el Nasdaq 100 acumula una revalorización promedio del 5,26% anual, el rendimiento promedio del mercado un año después del evento (+25,94%) casi quintuplica el rendimiento promedio histórico.”

Es decir, no hablamos de subir o bajar simplemente ya que como bien dices, una pauta aleatoria daría en una mayoría de casos resultados similares al índice, sino de que en esta pauta en concreto el rendimiento supera al promedio. Ese es el dato estadísticamente más llamativo, no solo “que suba”.

Podríamos complementarlo con que el porcentaje de meses/trimestres/semestres y años alcistas tras la pauta es superior al porcentaje de meses/trimestres/semestres y años alcistas en el mercado durante el periodo estudiado.

Aún teniendo en cuenta esto, ya he comentado en muchísimas ocasiones que este tipo de patrones están ahí para ofrecer una visión orientadora (que no operativa) de los mercados y más si cabe cuando el número de muestras como en este caso es escaso. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares así como las probabilidades (nunca certezas absolutas), pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores tal y como detallo en mi libro “El Código de Wall Street”.

Por el momento en mi opinión el escenario más probable sigue siendo el alcista por razones como la amplitud y el estado de los bonos descritas aquí en los últimos meses. Ahora bien, que mi escenario sea alcista, no significa que solo mire el lado alcista del mercado, de hecho doy mucha importancia y vigilo los bonos y la línea avance descenso regularmente porque sé que el actual mercado alcista no dudará para siempre y por ello siempre estoy alerta para neutralizar mi exposición al mercado caso de que existiese un cambio de ciclo.

Ahora bien, que sepamos que el mercado alcista no durará para siempre no quita que si el escenario actual tiene más probabilidades (repito probabilidades, no certezas absolutas) alcistas que bajistas haya que estar en la dirección de ese escenario más probable para sacarle partido.

Un saludo!