![emerging-markets-sign[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/emerging-markets-sign1-300x225.jpg)

Aunque la atención de la mayoría de inversores se centra en Europa y como mucho en EEUU, nuestra perspectiva es más global, y es por ello que me gusta tener presentes todos los acontecimientos que se produzcan en la renta variable a nivel internacional.

En los últimos meses estamos viendo un buen comportamiento en algunos mercados emergentes como Rusia, Perú o Brasil.

A continuación podéis ver el gráfico del ETF de mercados emergentes (iShares MSCI Emerging Markets) que se compone de una cesta de países emergentes. Podéis ver su composición pulsando aquí.

En marzo de 2016 los mercados emergentes fueron capaces de revertir el sesgo bajista que mantenían durante los meses previos. El sesgo alcista adquirido por el promedio móvil de 30 semanas fue la primera mejoría técnica en el grupo de emergentes, una mejoría que quedó confirmada en el julio, cuando la cesta de emergentes se situó con una fortaleza relativa positiva, gracias al buen comportamiento de algunos pesos pesados como Rusia, Perú o Brasil entre otros. No obstante, la victoria electoral de Donald Trump trasmitió un fuerte nerviosismo a los inversores de estos mercados principalmente por los planes proteccionistas del magnate, un nerviosismo que causó en estos mercados una pérdida puntual de su sesgo alcista y su fortaleza. No obstante, una vez “digerida” la victoria, los mercados emergentes han vuelto a recuperar su tono alcista y su fortaleza.

Esta recuperación se debe a que más allá de eventos políticos, la evolución de los mercados emergentes depende principalmente de los flujos monetarios. En su conjunto, los mercados emergentes, tienen una gran dependencia del comportamiento de las materias primas, y el tono alcista de las commodities durante los últimos meses beneficia a los mercados emergentes.

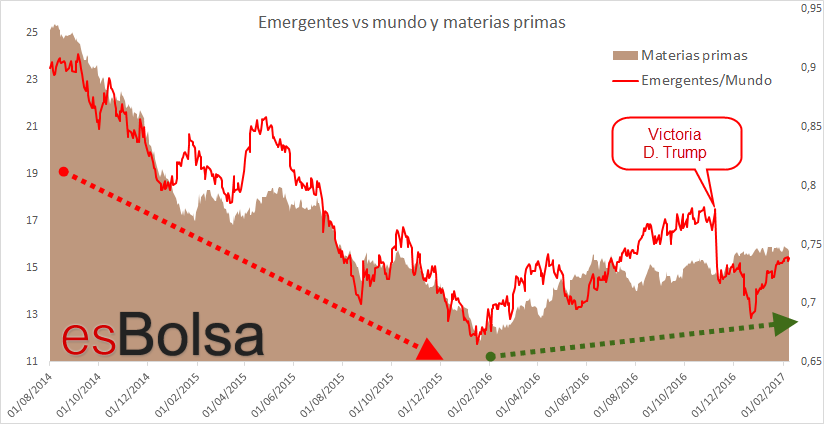

Para que podáis ver gráficamente la dependencia que tienen los mercados emergentes del rendimiento de las materias primas, vamos a comparar el rendimiento relativo de estos mercados con el índice CRB. Recordad que el índice CRB representa una canasta de materias primas, entre las que se incluyen petróleo, gasolina, el maíz, la soja, el oro, cobre, plata y muchas más. El gráfico nos muestra que la fuerza de los emergentes y el índice CRB se mueven al unísono en los últimos años.

Sobre el gráfico, la línea roja corresponde a la relación emergentes/Resto del mundo, es decir, si la línea roja sube significa que los emergentes lo hacen mejor que la media mundial, y si la línea negra cae, significa que lo hacen peor que la media mundial. Por su parte, el área marrón son las materias primas.

En él podemos observar claramente cómo los mercados emergentes y las materias primas están directamente correlacionados. Esto se debe a que los mercados emergentes dependen muchísimo por su estructura económica de los precios de oferta y demanda de los productos básicos.

El mal comportamiento de las materias primas durante 2014 y 2015 arrastró a los mercados emergentes a hacerlo claramente peor que el promedio internacional. En cambio, desde el primer trimestre del pasado año 2016 las alzas en los precios de las materias primas ayudaron a una escalada en los mercados emergentes. Este buen tono se vio interrumpido momentáneamente tras la victoria de Donald Trump, pero una vez digerida la noticia se observa que los mercados emergentes progresivamente vuelven a recuperar su elevada correlación con la evolución de las materias primas.

En este sentido, podemos deducir que mientras las materias primas sigan siendo capaces de mantenerse al alza, habrá mercados emergentes capaces de repuntar y ofrecer comportamientos interesantes como actualmente está sucediendo en Rusia, Perú o Brasil entre otros.

Recuerda que la metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

Los análisis aquí expuestos son opiniones estrictamente personales, no recomendaciones.

![]()