Aunque tal y como comenté hace unas semanas, en este mes de agosto estoy tratando de tomarme algo más de tiempo libre para disfrutar de familia y amigos, sí que me gustaría comentar, aunque sea de forma breve, algunos aspectos por los que me habéis preguntado durante los últimos días.

El S&P 500 ha terminado la semana con caídas del entorno del 1%. Estas caídas llegaron a ser tres veces superiores durante la semana. Esto provocó que por algunos momentos la MM30 del S&P 500 llegó a situarse en negativo. No obstante, a cierre semanal (que es lo que importa) la MM30 sigue siendo alcista.

Este es un detalle importante. Ya sabéis que nuestro método solo realiza compras en mercados que sean fuertes y alcistas. Una pérdida del sesgo alcista del S&P 500 (es decir que la MM30 se volviese bajista) habría provocado que el método tomase una postura de mayor cautela en el principal mercado del mundo. Esta situación no se ha producido, ya que la MM30 sigue apuntando al alza, por lo que, a fecha de hoy, desde un punto de vista estrictamente técnico, el mercado americano sigue siendo alcista.

En Europa no hay grandes cambios. En los últimos meses he comentado en diferentes ocasiones que la debilidad de la renta variable europea provoca que, cuando el mercado global sube, Europa suba menos. Por contra esta debilidad también genera que, cuando el mercado global cae, Europa caiga más.

Esto ha quedado patente una vez más este verano. En las últimas semanas el mercado americano ha retrocedido un 4,5% y Europa más de un 6%.

Como era de esperar, en el momento en que los mercados globales han “tosido” un poco, mercados débiles como el europeo han perdido su sesgo alcista.

Mientras no veamos una Europa con un comportamiento más fuerte y alcista, será un mercado que evitaremos, ya que supone un claro coste de oportunidad.

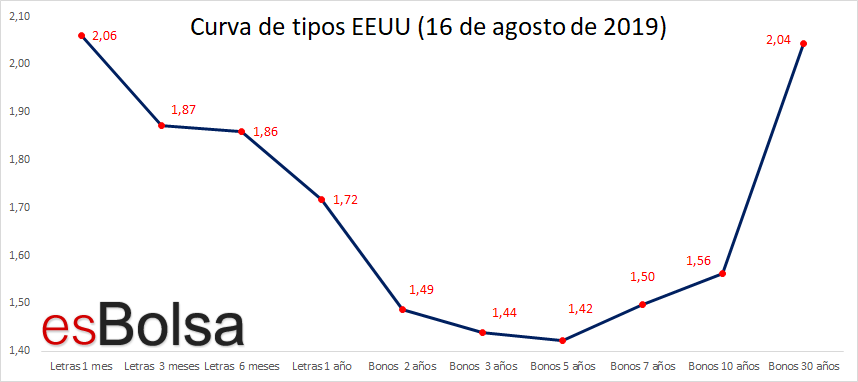

No me gustaría terminar sin hacer un breve apunte sobre la curva de tipos.

Esta semana se ha hablado mucho de ella en medios especializados , ya que, en la sesión del miércoles 14 de agosto, hubo momentos dentro de la sesión en los que el rendimiento de los bonos a 2 años se situó por encima de los rendimientos de los bonos a 10 años. Esta inversión de la curva en estos plazos no se confirmó a cierre diario (sí que lleva invertida en otros plazos desde hace meses).

En mi opinión es solo cuestión de tiempo que veamos a la curva entre los 10 y 2 años invertirse tal y como adelanté aquí el pasado mes de diciembre.

No obstante, en lo que respecta a la curva de tipos, aunque las portadas se han centrado en la inversión momentánea y no confirmada a cierre diario de la curva entre los 10 y 2 años, me ha llamado más la atención que a cierre de la sesión del viernes, el rendimiento de las letras estadounidenses a 1 mes fuese superior al de los bonos a 30 años.

Sin ningún género de dudas esta es la inversión de la curva de tipos más “extrema” que podemos ver, ya que afecta a los plazos más extremos de la curva.

Aunque hay varios factores que influyen, podríamos decir que el mercado descuenta un mayor riesgo por prestarle dinero al gobierno americano a 1 mes que a 30 años. No cabe duda que es una situación totalmente anómala que refleja una evidente tensión dentro de los mercados financieros (lo habitual es que, a mayor plazo, mayor sea el tipo de interés requerido).

Ahora bien, ¿significa esta inversión “extrema” un techo inminente en los mercados de valores? No tiene por qué. Vamos a verlo.

En el siguiente gráfico he resaltado sobre en el S&P 500 todos los días en las últimas tres décadas en los que el cupón de las letras de más corto plazo fue superior al resto de los bonos de la curva.

Como se puede observar, si bien es cierto que este fenómeno suele darse en fases maduras del ciclo, si prestamos atención a los detalles, vemos cómo esta circunstancia no suele darse un único día (como es el caso actual), sino que la “alerta” suele repetirse durante varias semanas (e incluso meses) antes de que el mercado de comienzo a los retrocesos.

Ahora mismo, esta inversión “extrema” la hemos visto en una única jornada (la del pasado viernes 16 de agosto). Es cierto que es la primera vez que se activa esta alerta desde agosto de 2007, pero no es menos cierto que, atendiendo al histórico, es previsible que veamos más semanas con esta alerta encendida antes de que el mercado confirme un techo cíclico.

Esta es una situación que, como no podía ser de otra forma, iremos siguiendo al detalle en próximas semanas.

Por el momento, ya sabéis que nuestro sistema esBolsa Algorithmic Index mantiene una alta ponderación de activos defensivos como bonos y oro en cartera, los cuales están brindando excelentes resultados en el entorno actual.

Por su parte, el sistema discrecional mantiene todavía su predisposición alcista siempre y cuando los mercados líderes no pierdan su trayectoria alcista o veamos un claro deterioro en los indicadores de amplitud. Una posible vuelta del S&P 500 a zonas de máximos históricos con debilidad en los indicadores de amplitud sería algo que a nadie nos gustaría ver en el contexto actual.

Feliz domingo.

Ricardo.

Recuerda que toda mi metodología de inversión viene explicada en detalle en el libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

Magnífico informe Ricardo excelente