Con el primer semestre de 2017 casi terminado, escucho a muchas personas diciendo que los inversores están teniendo un fácil ejercicio 2017. Bueno, esto es “fácil” de decir “a posteriori”, porque desde que se iniciase este año y como suele ser costumbre, las noticias negativas han acaparado más titulares que la realidad alcista del mercado.

Con el primer semestre de 2017 casi terminado, escucho a muchas personas diciendo que los inversores están teniendo un fácil ejercicio 2017. Bueno, esto es “fácil” de decir “a posteriori”, porque desde que se iniciase este año y como suele ser costumbre, las noticias negativas han acaparado más titulares que la realidad alcista del mercado.

Desde escándalos que involucran a funcionarios de todos los niveles en Washington, hasta analistas técnicos promulgando a los cuatro vientos que la sobrecompra o incluso la escasa volatilidad era un síntoma de un inminente crash (lo cual es totalmente erróneo como expliqué aquí en febrero con respecto a la volatilidad o aquí en marzo con respecto a la sobrecompra).

A pesar de que ahora los medios digan que está siendo un año “fácil” lo cierto es que en el día a día el entorno ha rodeado a los inversores de mil y un argumentos bajistas que el mercado ha ido desmontando conforme han ido pasando las semanas y no ha sido la primera vez (ni será la última) que esto pase. No nos engañemos, el catastrofismo siempre vende más que una aburrida tendencia alcista, pero no olvidemos que estamos aquí para ganar dinero, no para ser adivinos ni vender portadas de periódico, y el mercado con el paso del tiempo va poniendo a cada uno en su lugar.

Es totalmente cierto que ni este ni ningún mercado alcista durará para siempre, pero el incesante ruido “sensacionalista” que rodea al mercado hace que muchos inversores pierdan la perspectiva, influenciándose por movimientos menores y dejando de lado que el dinero en los mercados se hace siguiendo la tendencia, y esta, mientras la amplitud del mercado se mantenga saludable y los bonos no aumenten de rentabilidad, lo más probable es que siga siendo alcista.

La inmensa mayoría de inversores pierde mucho tiempo y esfuerzo tratando de adivinar y anticiparse a movimientos menores en lugar de relajarse, ceñirse a un método ganador con disciplina y tener claro que el dinero está en la tendencia, olvidándose de los movimientos menores.

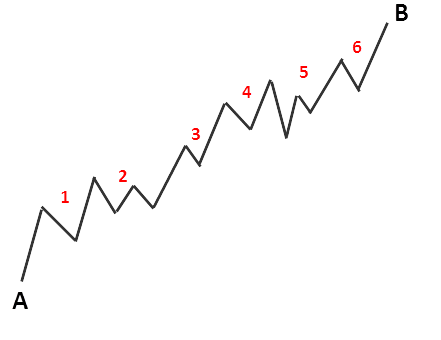

La siguiente imagen creo que lo describe bastante bien. La mayoría de inversores pierden el tiempo tratando de adelantarse y gestionar los movimientos menores que he señalado con números rojos sobre la imagen.

Incluso, cuando llegan esas consolidaciones dentro de trayectorias alcistas, se auto convencen de que estamos ante un inminente crash de grandes proporciones y para ello buscan argumentos de lo más variopintos. El inversor de éxito tiene claro que el dinero no está en esos movimientos menores, sino que el dinero en mayúsculas está en ir del punto “A” al punto “B” y no pierde el tiempo en los movimientos menores, ya que el método le dirá como gestionar dichos movimientos, no ha de improvisar, simplemente ha de seguir las reglas.

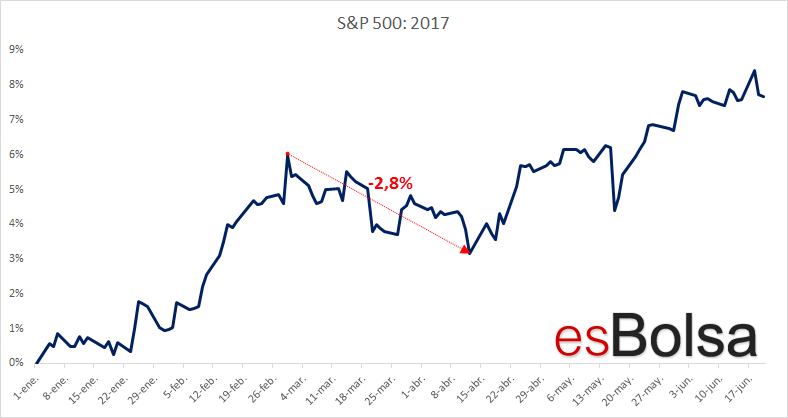

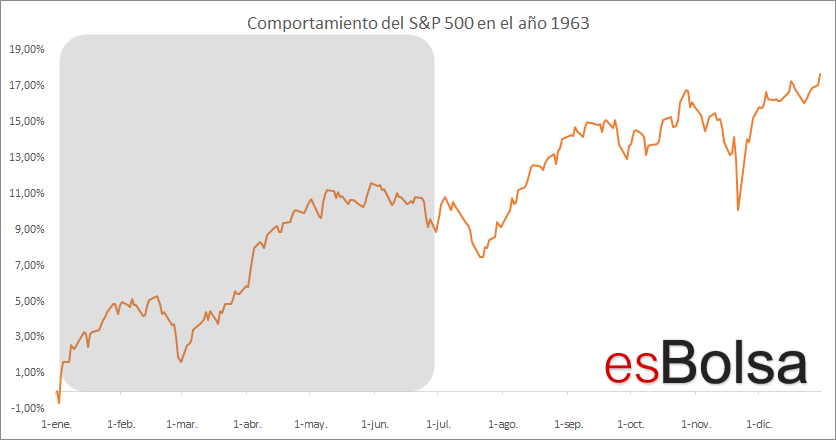

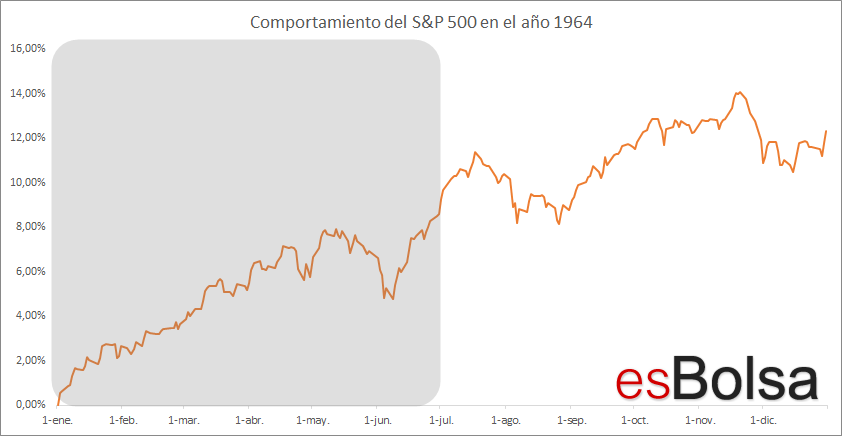

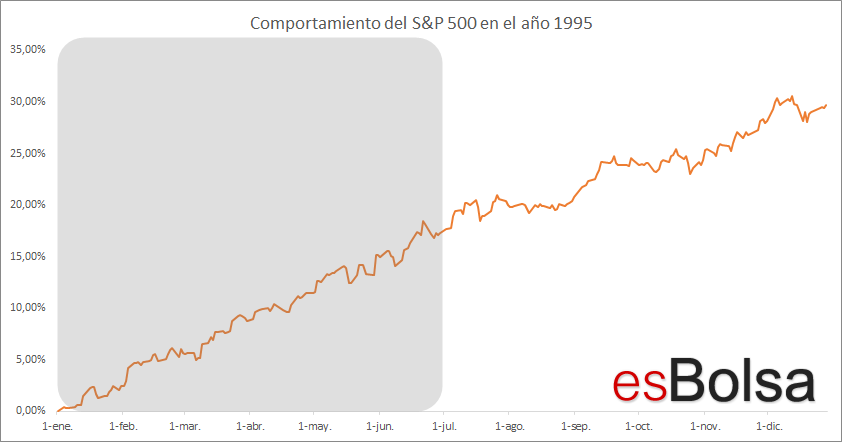

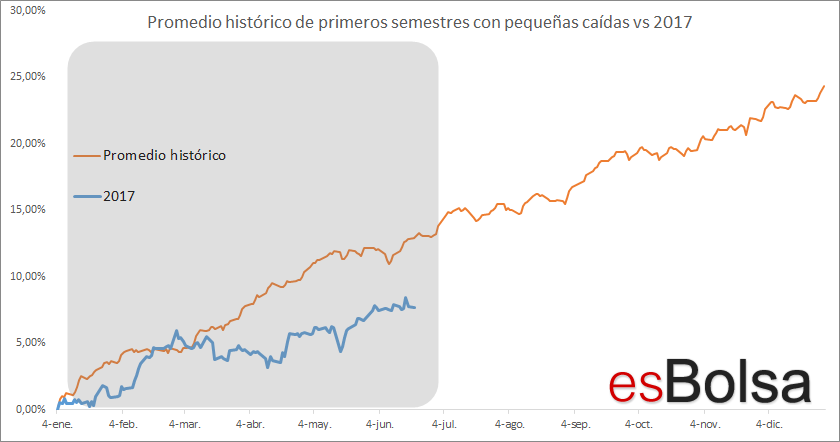

Por cierto, hablando de movimientos menores y por aportar al artículo algún dato estadístico, comentar que en este primer semestre del año la peor racha del S & P 500 ha sido el descenso del 2,8% que tuvo lugar en los 32 días de negociación comprendidos entre el 1 de marzo y el 13 de abril. El único año en la historia del S & P 500 que experimentó un primer semestre tan “tranquilo” fue en el año 1995. Muchos afirman que tras un primer semestre tranquilo lo más probable es que el segundo semestre sea “muy movido”. Como veremos a continuación, la historia no respalda ese escenario “ajetreado”.

Por cierto, hablando de movimientos menores y por aportar al artículo algún dato estadístico, comentar que en este primer semestre del año la peor racha del S & P 500 ha sido el descenso del 2,8% que tuvo lugar en los 32 días de negociación comprendidos entre el 1 de marzo y el 13 de abril. El único año en la historia del S & P 500 que experimentó un primer semestre tan “tranquilo” fue en el año 1995. Muchos afirman que tras un primer semestre tranquilo lo más probable es que el segundo semestre sea “muy movido”. Como veremos a continuación, la historia no respalda ese escenario “ajetreado”.

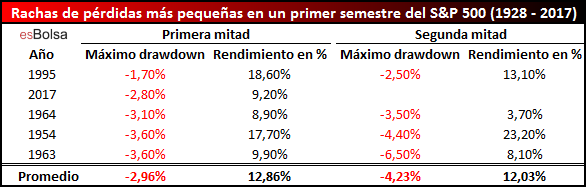

En la tabla que podéis ver a continuación se enumeran los 5 años (incluyendo este 2017) desde 1928 en los que el S & P 500 tuvo los menores drawdown en el primer semestre del año. Además, he incluido la rentabilidad del S & P 500 en cada uno de esos años durante la primera y la segunda mitad del ejercicio así como la pérdida máxima del índice en el primer y segundo semestre.

Una de las cosas a destacar en los resultados es que en los años en los que el S & P 500 vio ganancias constantes en su primera mitad, durante la segunda mitad los retrocesos tampoco fueron significativos y eso es así incluso en los años en los que el S&P 500 experimentó un retroceso superior al de este 2017.

En términos de rendimiento en el segundo semestre tras una primera mitad tranquila, los retornos fueron mejores que la media histórica. Teniendo en cuenta que los mercados rinden una media de un 6,71% anual, un rendimiento del 12,03% en un solo semestre es una lectura que supera con creces a la media.

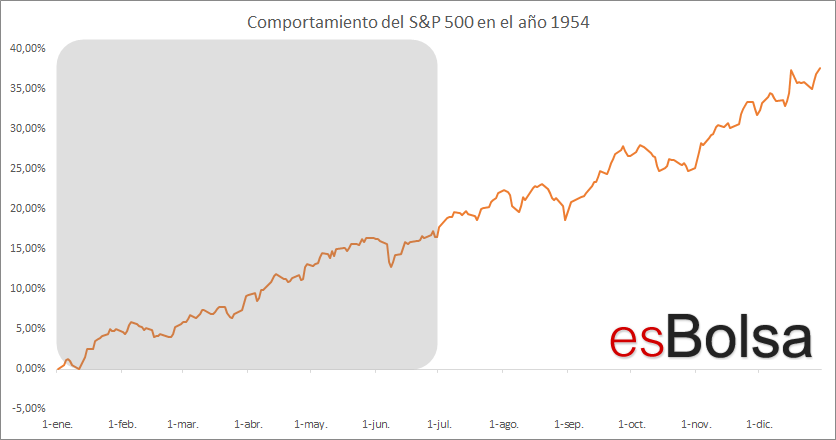

Las siguientes imágenes muestran el comportamiento del mercado en cada uno de los años estudiados, así como el comportamiento promedio de todos esos años comparado con el comportamiento de este 2017.

A pesar de que a muchos les pueda sorprender dado el excelente semestre que hemos vivido, lo cierto es que, atendiendo a los antecedentes históricos, el rendimiento de este 2017 es incluso inferior a la media de otros años similares a este.

Obviamente el número de precedentes existentes es pequeño como para afirmar con rotundidad que estamos a las puertas de un segundo semestre extraordinario (recordemos que este es un mundo de probabilidades, no de certezas absolutas), pero lo que sí que está claro es que al menos históricamente cuando el mercado ha sido constante al alza en su primera mitad de ejercicio, ha tendido a terminar firme lo que restaba de año.

Recuerda que puedes aprender todos los detalles de mi metodología de inversión en el curso on-line para inversores de esBolsa.com.

Nuevo curso de bolsa online con Ricardo González

![]()