Hoy aprovecharé para revisar y compartir situaciones que en mi opinión resultan muy interesantes de conocer y que muchas veces se pierden entre el ruido mediático (generalmente estéril) que diariamente arrojan los mercados.

Hoy aprovecharé para revisar y compartir situaciones que en mi opinión resultan muy interesantes de conocer y que muchas veces se pierden entre el ruido mediático (generalmente estéril) que diariamente arrojan los mercados.

Me sigue llamando poderosamente la atención que los bancos centrales que ahora mismo están llevando a cabo las políticas de estímulo más agresivas (Europa y Japón) lejos de generar buenos comportamientos en sus bolsas, han situado a sus respectivos mercados entre los más débiles del mundo a medio plazo. En lo que va de año Europa pierde un 15% y Japón un 21% frente al comportamiento prácticamente plano que muestran los americanos.

Hace poco ya vimos la debilidad europea plasmada sobre el gráfico y también hemos visto en varias ocasiones durante los últimos meses que el mercado de valores de Japón es ahora mismo uno de los mercados más débiles del mundo. Parece el mundo al revés, los que más lo intentan son los que más están fracasando.

Para encontrar la clave que está generando esta debilidad en los mercados de Europa y Japón debemos entender el círculo vicioso que se ha creado entre los programas de compra de deuda por parte de los bancos centrales y el daño que esto está haciendo en el negocio del sector financiero. Recordemos que el sector financiero es una pieza clave en el panorama económico de cualquier país, y las medidas de estímulo llevadas a cabo por el Banco Central Europeo y Japonés comprando deuda a gran escala, están empujando a los rendimientos de los bonos a niveles mínimos.

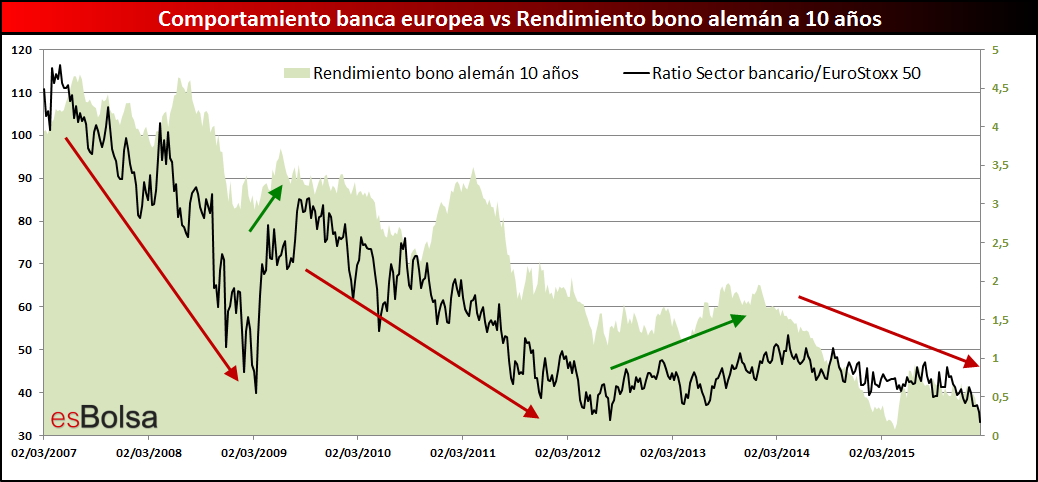

Tal y como vimos en el artículo “Esta es la clave del mal comportamiento de la banca europea en los mercados”, existe una correlación muy alta entre el comportamiento de la banca en los mercados y los rendimientos de los bonos soberanos.

Esto sucede porque a las empresas financieras en general y los bancos en particular históricamente les va mejor cuando los rendimientos de los bonos tienen una pendiente ascendente. La subida de los rendimientos hace que los bancos puedan cobrar más por sus préstamos, dando un mayor margen de beneficio. La caída de los rendimientos de los bonos tiene el efecto contrario y reduce sus márgenes de beneficio. De ahí esta correlación tan estrecha entre los rendimientos de los bonos y el sector bancario.

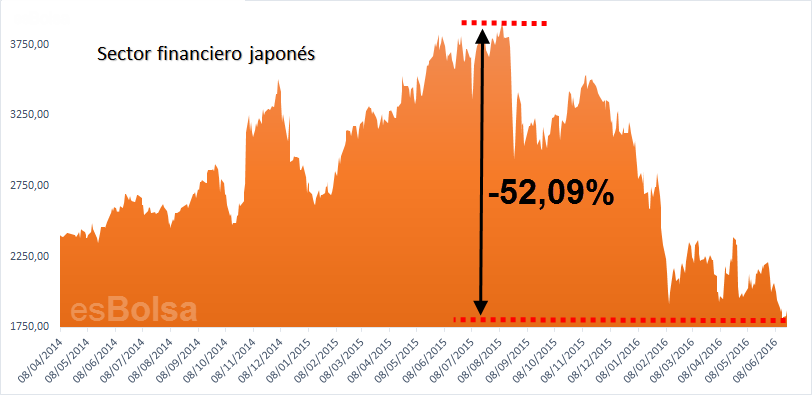

Es decir, las medidas de estímulo de los bancos centrales están ahogando a sus sectores financieros y éstos están lastrando a sus mercados. La siguiente imagen muestra el comportamiento del sector financiero japonés durante los últimos dos años. Desde el pasado verano, las empresas financieras japonesas han perdido más de un 52% de su valor.

La debilidad del sector financiero arrastra al conjunto de los mercados de Europa y Japón hacia un comportamiento relativo muy pobre (por eso los estamos evitando) en comparación con otros mercados como Nueva Zelanda o EEUU, cuyo sesgo sigue siendo predominantemente alcista.

En los mercados siempre hay sectores y mercados que son claros perdedores y que como inversores debemos de evitar si no queremos salir escaldados.

En cambio, esta misma situación con los rendimientos de la deuda en niveles mínimos hace que otros sectores como las utilities, eléctricas, telecomunicaciones o tabacaleras entre otros atraigan el interés de los inversores. Las razones las expliqué hace dos semanas, y son que históricamente las acciones que distribuyen elevados dividendos compiten con la rentabilidad de los bonos. Como resultado, unos bajos rendimientos de los bonos gubernamentales son buenos para las acciones que distribuyen altos dividendos.

Ahora mismo muchos de estos sectores y sus compañías siguen enfrascados en claras trayectorias alcistas que llevan a sus cotizadas a establecer nuevos máximos. La diferencia es notable. Mientras el sector financiero japonés ha perdido más de un 50% de su valor en el último año, los sectores citados anteriormente acumulan alzas de entre el 10 y el 40%. Esta es la diferencia existente entre permanecer en activos perdedores y activos ganadores.

Me gustaría terminar con dos reflexiones:

- Las medidas de estímulo están haciendo un flaco favor a los mercados de Europa y Japón. No sé cuánto tiempo tardarán los bancos centrales en darse cuenta, pero mientras la situación de debilidad persista en Europa y Japón serán mercados con escaso atractivo para la inversión.

- En todo tipo de entornos hay sectores ganadores y sectores perdedores. Es por ello que no me cansaré nunca de insistir en que es muy importante localizar y centrar nuestras inversiones en los mercados y sectores con mejor comportamiento, es decir, aquellos que sean fuertes (rinden a un ritmo superior que la media) y alcistas, puesto que apostar por los ganadores es algo que nos beneficia en nuestras inversiones. En cambio, invertir en mercados y sectores perdedores aumentará las probabilidades de disgustos.

Al final todo lo que necesitamos saber está en el gráfico. Los activos que hacen ganar dinero a sus inversores son los que están en tendencia alcista, es ahí donde están los ganadores, si nos unimos a ellos estamos más cerca de ganar. En cambio, los activos en tendencia bajista están llenos de perdedores, si nos acercamos a ellos, lo más probable es que terminemos perdiendo.

Que tengáis un buen día.

Toda la metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”.

¡Edición revisada!

¡Edición revisada!

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()