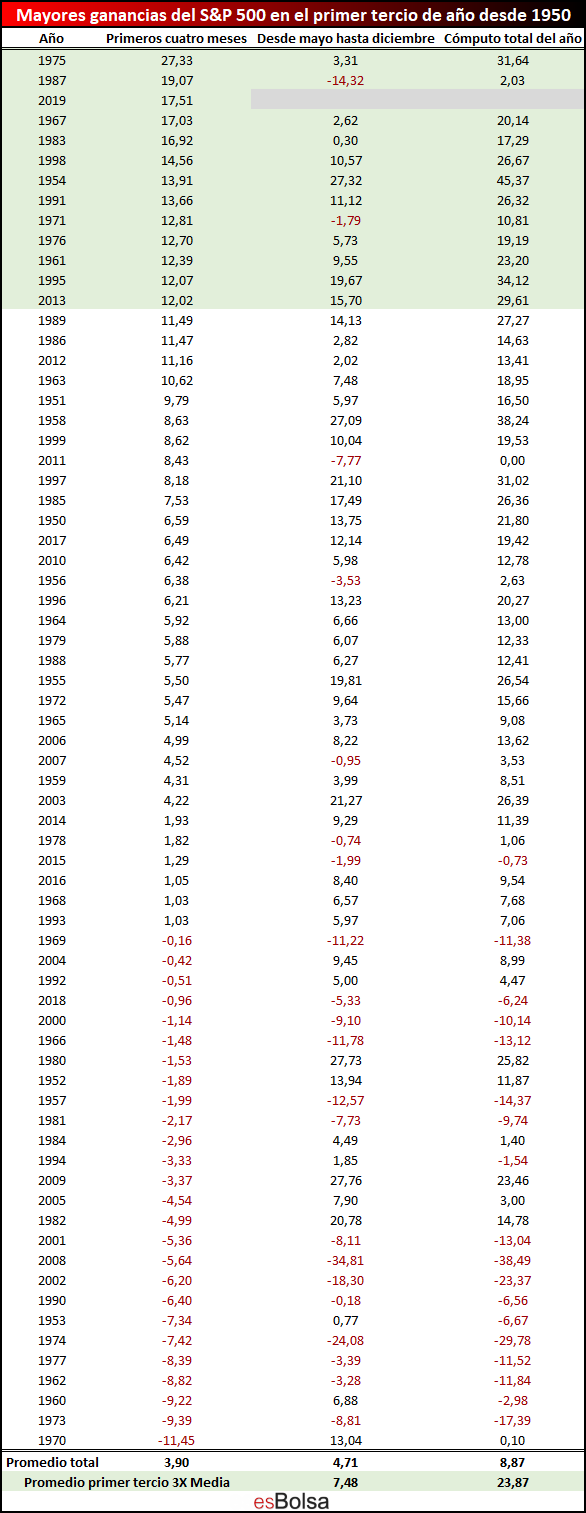

El S&P 500 ha cerrado el primer tercio del año (enero-abril) con alzas del 17,51%. Esto sitúa al primer tercio de este 2019 como el tercer mejor primer tercio del año desde 1950, tan solo superado por los años 1975 (+27,33%) y 1987 (+19,07%).

El S&P 500 ha cerrado el primer tercio del año (enero-abril) con alzas del 17,51%. Esto sitúa al primer tercio de este 2019 como el tercer mejor primer tercio del año desde 1950, tan solo superado por los años 1975 (+27,33%) y 1987 (+19,07%).

Teniendo en cuenta que desde el año 1950 el S&P 500 promedia avances del 3,90% en el primer tercio del año, ver un registro que supera en más de 4 veces el promedio no es algo frecuente. De hecho, además de este 2019, tan solo en 4 años el S&P 500 ha promediado avances de más del 15% en el primer tercio del ejercicio.

Dado el extraordinario rendimiento en este primer tercio de 2019 para el mercado estadounidense, he realizado un estudio que muestra cómo suele comportarse el mercado tras un sobresaliente primer tercio de ejercicio.

La siguiente tabla muestra tanto el comportamiento del S&P 500 durante los primeros cuatro meses del año, así como el rendimiento desde mayo hasta diciembre y por último el cómputo total del año. Además, la tabla se ha ordenado de mayor a menor rendimiento en el primer tercio de ejercicio.

Hay varios datos interesantes.

Las únicas veces que los dos últimos tercios del año promediaron descensos cuando el S&P 500 ganó más de un 10% en el primer trimestre fue en los años 1971 (-1,79%) y 1987 (-14,32%).

Hay otro dato interesante. En la parte baja de la tabla he añadido los promedios históricos de cada periodo, así como el promedio registrado cuando el S&P 500 rindió más del triple (11,70%) de lo habitual en su primer tercio de ejercicio (años sombreados en verde). Como se puede observar, el rendimiento desde mayo hasta diciembre ha sido superior a la media cuando el primer tercio resultó sobresaliente.

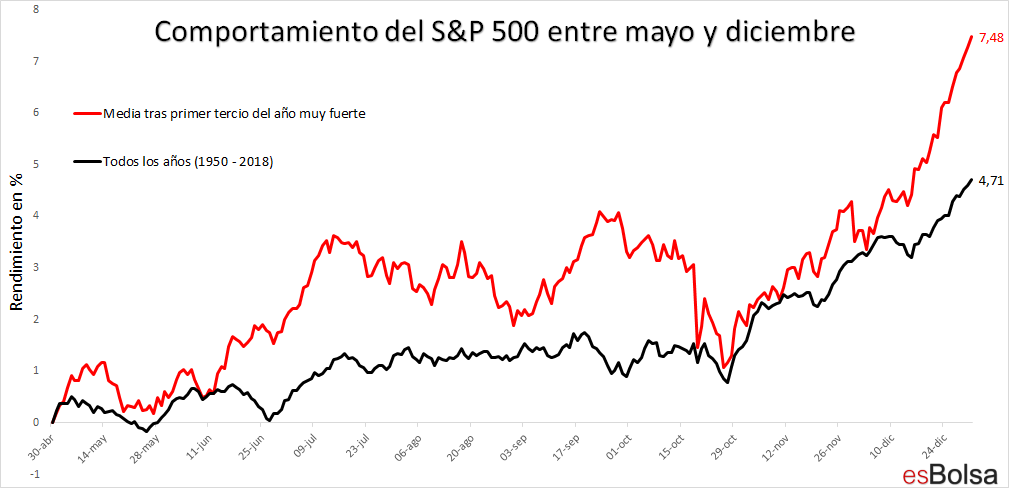

Para verlo más detalladamente, el siguiente gráfico muestra esta comparativa, representando con una línea roja el rendimiento medio del S&P 500 entre mayo y diciembre cuando el primer tercio ha sido más del triple de rentable de lo habitual, y con una línea negra el promedio histórico de todos los años en estos meses.

Tras alzas del 11,70% o más en el primer tercio del año (lo que supone más del triple que la media), el mercado fue capaz de cerrar el balance de mayo a diciembre con un rendimiento promedio del 7,48%. Teniendo en cuenta que en la era moderna el S&P 500 ha rendido de media un 4,71% entre mayo y diciembre, el rendimiento medio del mercado en los años en los que el primer tercio del ejercicio fue brillante se sitúa un 2,77% por encima de su promedio histórico.

En lo que respecta al comportamiento, vemos tres tramos bastante diferenciados. Los tramos más fuertes se sitúan desde finales de mayo hasta principios de julio y desde finales de octubre hasta el final del ejercicio. Por su parte, en los meses de verano, el comportamiento tiende a ser más errático.

Como siempre os digo, los patrones estacionales están ahí para ofrecer una visión orientadora (que no operativa) de los mercados. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares, pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()