Muchas personas me han preguntado a lo largo de la semana cómo puede ser que la Reserva Federal baje los tipos de interés y el dólar siga mostrándose fuerte frente al resto de divisas internacionales. La respuesta está en que los banqueros centrales de Asia y Europa están bajando los tipos e implementando medidas de estímulo de forma más agresiva que EEUU, o al menos, amenazan con hacerlo.

Muchas personas me han preguntado a lo largo de la semana cómo puede ser que la Reserva Federal baje los tipos de interés y el dólar siga mostrándose fuerte frente al resto de divisas internacionales. La respuesta está en que los banqueros centrales de Asia y Europa están bajando los tipos e implementando medidas de estímulo de forma más agresiva que EEUU, o al menos, amenazan con hacerlo.

Esta situación se puede ver más claramente si revisamos varios aspectos clave de las economías desarrolladas.

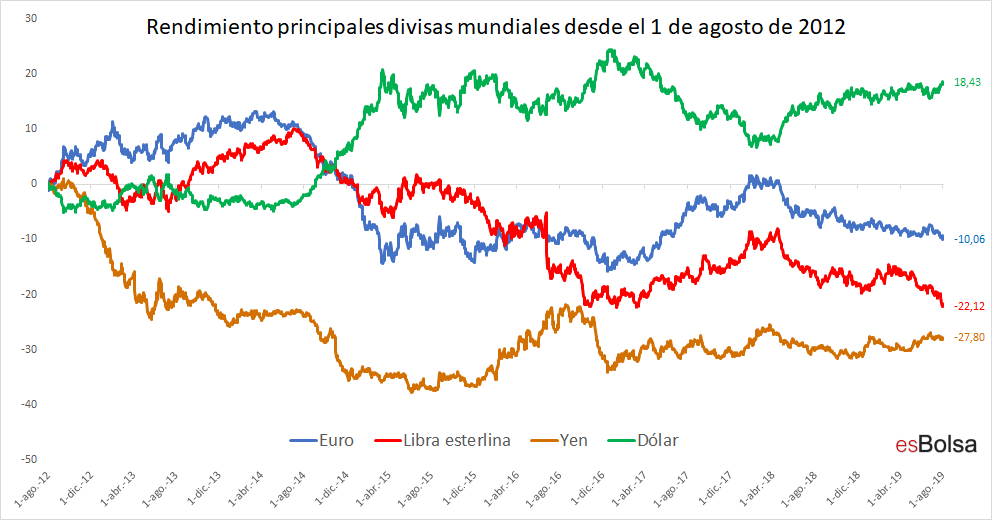

Vamos a empezar este repaso revisando el comportamiento de las cuatro grandes divisas mundiales en los últimos 7 años.

Se observa que el dólar estadounidense ha sido la moneda más fuerte en los últimos años. Las otras tres grandes divisas acumulan pérdidas de más de dos dígitos mientras que el dólar ha experimentado una fuerte revalorización de casi el 20%.

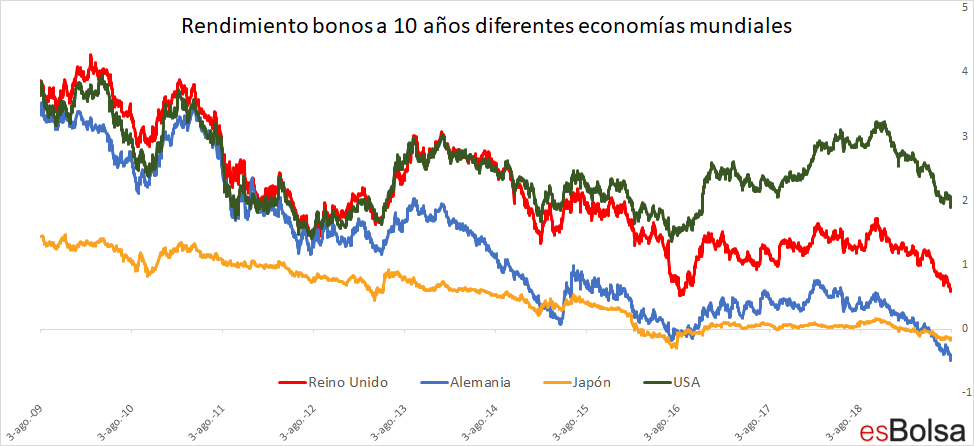

Para explicar por qué las monedas de Reino Unido, Europa y Japón han sido mucho más débiles que el dólar durante los últimos años debemos recurrir al estudio de los bonos a 10 años de todas estas zonas geográficas. La siguiente gráfica representa el rendimiento de la deuda a 10 años de cada una de estas zonas económicas durante la última década.

La línea naranja muestra que las tasas japonesas comenzaron la década en niveles mucho más bajos que las demás. Japón mantiene una gran batalla contra la deflación durante las últimas dos décadas y para ello ha mantenido en niveles muy bajos sus tasas con la esperanza de debilitar el yen (y aumentar la inflación). Eso ayuda a explicar por qué el yen es la divisa más débil de los últimos años con caídas cercanas a los 30 puntos porcentuales.

Si nos fijamos en el bono alemán, observamos que, en el año 2014, el rendimiento de los bonos alemanes comenzaron a caer bruscamente y a separarse del rendimiento de los bonos estadounidenses. Ese hecho derivó en la caída del euro, como vimos en el gráfico anterior.

Por su parte, el rendimiento de los bonos británicos comenzaron a caer bruscamente durante 2015 y 2016, lo que también debilitó a la libra.

El hecho de que los rendimientos de Europa y Reino Unido cayeran más que los bonos del Tesoro estadounidense explica por qué sus monedas se debilitaron más. Como ya he explicado aquí en alguna ocasión, los diferenciales entre los bonos soberanos dirigen a los mercados de divisas.

Esto es así porque el dinero global favorece a las monedas cuya deuda soberana abona mayores intereses. Los flujos monetarios buscan estar depositados en las economías que mayor rendimiento les generen. Los mayores intereses pagados por la deuda estadounidense genera un efecto llamada a los inversores de todo el mundo que prefieren tener depositados sus ahorros en los mercados americanos, puesto que actualmente estos ofrecen mayores intereses que otras economías desarrolladas.

Todo esto explica por qué el dólar ha alcanzado máximos anuales justo después del recorte de tasas por parte de la FED. Los banqueros centrales en Asia y Europa tienen una política mucho más acomodaticia desde hace años. En otras palabras, la FED (y con ella el dólar) están en desventaja dentro de la tendencia mundial hacia tipos más bajos.

Todos los países desarrollados están tratando de debilitar su moneda en un intento por impulsar la inflación obstinadamente baja. El hecho de que el dólar sea la moneda más fuerte en el mundo desarrollado hará que el trabajo de la FED sea mucho más difícil, ya que como veremos a continuación un dólar fuerte perjudica a las materias primas, lo que a su vez, como es lógico, genera presiones deflacionistas.

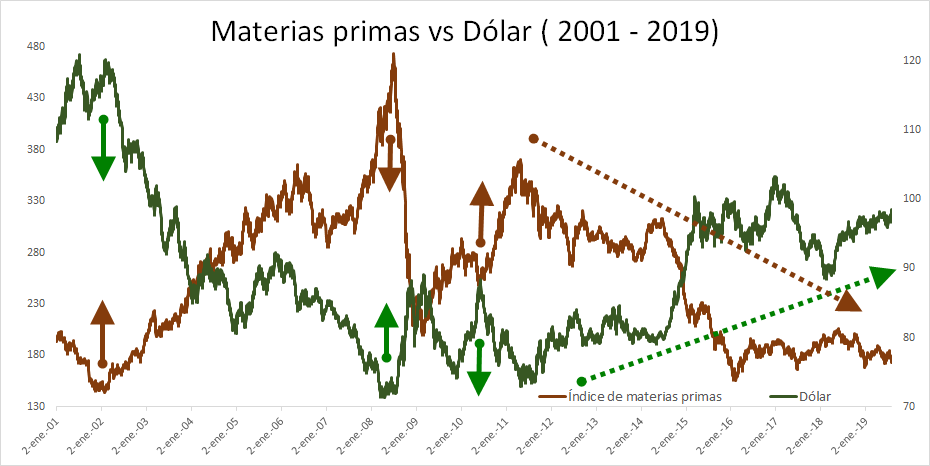

El siguiente gráfico compara el índice del dólar estadounidense (línea verde) con el índice de materias primas CRB (línea marrón) en las últimas dos décadas.

Está bastante claro que generalmente tienden a moverse en direcciones opuestas. La última gran recuperación de las materias primas entre 2002 y 2008 fue impulsada por una caída del dólar. El pico de las materias primas de mediados de 2008 fue causado en gran medida por una importante recuperación del dólar ese mismo año (ver flechas).

La subida del dólar desde el segundo semestre de 2011 es la razón principal por la que los precios de las materias primas se han mantenido tan bajos en la última década. Y eso ha contribuido a una inflación persistentemente baja.

Es evidente que la dirección del dólar estadounidense juega un papel importante en las materias primas y estas, a su vez, en la inflación. Si el objetivo de la FED es impulsar la inflación, va a tener que hacer mucho más que rebajar los tipos de interés un 0,25%. Si la Reserva Federal no acerca sus medidas de estímulo a las de otros países desarrollados será difícil que pueda evitar un dólar en alza que debilite aún más a las materias primas.

Varias veces en los últimos años, los jefes de la FED han afirmado que la baja inflación era de naturaleza “transitoria”. Powell hizo esta afirmación de nuevo hace solo unos meses. Los gráficos muestran claramente que la caída de precios en la última década no es “transitoria” y que es causada en gran medida por la política de la Reserva Federal con respecto a otras economías desarrolladas.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito a todas las herramientas de esBolsa.

“El Código de Wall Street”.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!

![]()

hola Ricardo me queda una duda al final cuando la reserva federal bajo tipos las 3 alertas estaban activadas? o al final la AD se desactivo

Buenos días Maleta.

Lo tienes en la parte final el artículo de la A/D:

https://www.losmercadosfinancieros.es/pequena-divergencia-en-la-amplitud-antes-de-la-reunion-de-la-reserva-federal.html

La alerta de la AD se canceló el día antes de la reunión de la Reserva Federal.

Un saludo.